INFORME FINAL DE AUDITORÍA GUBERNAMENTAL, MODALIDAD ESPECIAL A LOS CONTRATOS DE PRESTACION DE SERVICIOS DE LA ALCALDIA MAYOR DE TUNJA, VIGENCIA 2013

Tunja, 5 de junio de 2014.

JOSE ARMANDO PUIN Contralor Municipal de Tunja

HERNANDO FARFAN RUBIANO Auditor Fiscal (C)

MIRYAN R. TOCARRUNCHO PEDRAZA Ingeniera profesional especializada CARLOS ANDRES SANCHEZ CORREA Abogado - Contratista Comisionados para realizar la Auditoría

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

TABLA DE CONTENIDO INTRODUCCIÓN ............................................................................................................. 4 1.

ANTECEDENTES DE LA INVESTIGACIÓN ............................................................. 5

2.

CARTA DE CONCLUSIONES ................................................................................... 7

3.

RESULTADOS POR LINEA DE AUDITORIA .......................................................... 14

3.1 EVALUACION DE LA RENDICION DE CUENTA ................................................... 14 3.2 RESULTADOS DE LA EVALUACION DE LA LEGALIDAD, GESTION Y RESULTADOS DE LA MUESTRA ESTABLECIDA ......................................................... 25 3.2.1 CONTRATOS SELECCIONADOS EN LA MUESTRA QUE NO TIENEN OBSERVACIONES DE FONDO ..................................................................................... 26 3.2.2 CONTRATOS SELECCIONADOS EN LA MUESTRA CON OBSERVACIONES DE FONDO .......................................................................................................................... 43 4.

PRONUNCIAMIENTO SOBRE PLAN DE MEJORAMIENTO. .............................. 128

5.

CONCLUSIONES GENERALES ........................................................................... 129

CONSOLIDACIÓN DE HALLAZGOS ........................................................................... 130

Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Página 3 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

INTRODUCCIÓN La Contraloría Municipal de Tunja dentro de su Plan General de Auditorías -PGA- para la vigencia 2014, contempló adelantar auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013, ya que una de sus funciones es revisar la correcta administración de los recursos públicos invertidos a través de la contratación, estableciendo la conveniencia de lo contratado, el cumplimiento de los objetos contratados, el impacto social en la comunidad y los resultados obtenidos en procura del cumplimiento de los fines de Estado. La Contraloría Municipal de Tunja, teniendo en cuenta que por concepto de contratación de prestación de servicios, en el año 2013 se comprometieron alrededor de 15 mil millones de pesos por parte de la Alcaldía Mayor de Tunja, suma representativa proveniente de recursos propios y de trasferencias de la nación, ha incluido dentro de su gestión de control fiscal para el año 2014, evaluar el control de legalidad, de gestión y resultados de esta contratación, con el fin de establecer la eficiencia, eficacia, economía y equidad con que desarrolló su gestión en esta contratación, así como los resultados de la misma en pro del avance y ejecución del Plan de Desarrollo, estableciendo los resultados y beneficios logrados con ellas. La Administración Municipal de Tunja es responsable del contenido de la información suministrada a la Contraloría Municipal de Tunja; la responsabilidad de la Contraloría Municipal de Tunja consiste en producir un informe integral que contenga el concepto sobre la gestión y resultados de los contratos objeto de revisión, que incluya pronunciamientos sobre la conveniencia de lo contratado, el cumplimiento de los objetos contratados, la calidad de los mismos, el impacto social en la comunidad , la consistencia, integridad y oportunidad de los resultados.

Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Página 4 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

1.

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

ANTECEDENTES DE LA INVESTIGACIÓN

La Contraloría Municipal de Tunja, dentro de su Plan General de Auditorías -PGAprevisto para el año 2014, incluyó la realización de la Auditoría Gubernamental, Modalidad Especial, a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia de 2013. Lo anterior en consideración a que para la Contraloría Municipal de Tunja es prioritario revisar la correcta administración de los recursos públicos invertidos a través de esta contratación, así como la gestión y resultados obtenidos con ella. En consecuencia y considerando que el ejercicio del control fiscal tiene soporte constitucional en los artículos 267 y 272 y en el artículo 65 de la ley 80 de 1993, donde dispone que la intervención de las autoridades de control fiscal se ejercerá una vez agotados los trámites administrativos de legalización de contratos, la Contraloría Municipal de Tunja está en oportunidad de adelantar este proceso auditor. En materia de contratación para el caso que nos interesa, se tienen las siguientes disposiciones legales: * Decreto 734 de 2012. Por el cual se reglamenta el Estatuto General de Contratación de la Administración Pública y se dictan otras disposiciones. * Ley 80 de 1993: Por la cual se expide el Estatuto General de Contratación de la Administración Pública. Reglas y principios que rigen los contratos de las entidades estatales. * Ley 1150 de 2007: por medio del cual se introducen medidas para la eficiencia y la transparencia en la Ley 80 de 1993 y se dictan otras disposiciones generales sobre la contratación con recursos públicos. A continuación se plasma el desarrollo de cada uno de los objetivos específicos de la Auditoría. Objetivo general: Revisar y evaluar el proceso precontractual, contractual y post contractual de los contratos de Prestación de Servicios suscritos por la Alcaldía Mayor de Tunja y seleccionados por el equipo auditor, permitiendo establecer la legalidad, eficiencia, eficacia y pertinencia en los procesos de contratación, emitiendo concepto de la legalidad, gestión y resultados de los mismos. Objetivos específicos: 1. Revisar y conceptuar sobre el cumplimiento de la Ley 80 de 1993, Ley 1150 de 2007, Decreto 2474 de 2008, Decreto 734 de 2012 y demás normatividad aplicable al Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Página 5 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

proceso de contratación. 2. Determinar si los estudios previos fueron adecuados y pertinentes, permitiendo establecer con claridad las necesidades a subsanar, su corresponsabilidad con el Plan de Desarrollo, así como que contengan toda la documentación necesaria para cumplir el objeto con el cual se satisface la necesidad planteada, emitiendo concepto sobre los mismos; de cada contrato y su adicional su existiere. 3. Revisar la legalidad del contrato suscrito, indicando si el mismo cumplió con el lleno de los requisitos para iniciar su ejecución. 4. Verificar el adecuado cumplimiento del objeto pactado, su trámite de liquidación y beneficios generados al Municipio de Tunja. 5. Realizar el control de gestión y resultados, estableciendo de manera clara el cabal cumplimiento del objeto pactado y el beneficio generado con el resultado de la contratación. 6.

Verificar el cumplimiento de obligaciones con el SECOP

7. Realizar seguimiento al Plan de Mejoramiento suscrito por la Alcaldía Mayor de Tunja, con ocasión de la auditoría realizada a la misma modalidad de contratos de la vigencia 2012, en cuanto a su cumplimiento y efectividad de las acciones de mejoramiento. 8.

Evaluar el control fiscal interno en cuanto a la gestión contractual

Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Página 6 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

2.

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

CARTA DE CONCLUSIONES

Tunja, 5 de junio de 2014 Doctor FERNANDO FLOREZ ESPINOSA Alcalde Mayor de Tunja Ciudad Asunto: Carta de Conclusiones La Contraloría Municipal de Tunja, con fundamento en las facultades otorgadas por los artículos 267 y 272 de la Constitución Política de Colombia, practicó Auditoría Especial a los Contratos de Prestación de Servicios de la Alcaldía de Tunja vigencia de 2013, a través de la evaluación de los principios de economía, eficiencia, eficacia, equidad y valoración de los costos ambientales, con que administró los recursos puestos a su disposición y los resultados de su gestión en la contratación de prestación de servicios. Es responsabilidad de la administración municipal de Tunja, el contenido de la información suministrada por la entidad y analizada por la Contraloría Municipal de Tunja. La responsabilidad de la Contraloría consiste en producir un Informe de Auditoría que contenga el concepto sobre el examen practicado. La evaluación se llevó a cabo de acuerdo con normas de auditoría generalmente aceptadas, con políticas y procedimientos de auditoría establecidos por la Contraloría Municipal de Tunja, consecuentes con las de general aceptación; por lo tanto, requirió acorde con ellas, de planeación y ejecución del trabajo de manera que el examen proporcione una base razonable para fundamentar nuestro concepto. La auditoría incluyó el examen selectivo de los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, sobre la totalidad de los documentos que soportan los procesos contractuales seleccionados, la ejecución de los objetos y el cumplimiento de las disposiciones legales; los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en los archivos de la Contraloría Municipal de Tunja. ALCANCE DE LA AUDITORIA La auditoría a la que se refiere el presente informe tuvo el siguiente alcance: El Alcance de la auditoría es sobre los contratos de Prestación de Servicios de la vigencia de 2013 suscritos por la Alcaldía Mayor de Tunja, dejando la evidencia, en papeles de trabajo, de las revisiones efectuadas en el desarrollo del trabajo de control fiscal y aplicando la selectividad para establecer la muestra a estudiar a profundidad, con fundamentos técnicos. Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Página 7 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

Se revisaron los informes de auditoría previos, al igual que todos los soportes documentales de cada contrato seleccionado, evaluando la necesidad planteada y la forma de subsanarla, así como la conducencia de cada una de las actas suscritas y los contratos adicionales, se realiza la verificación detallada del cumplimiento de cada uno de objetos pactados, así como si subsanó la necesidad planteada, y evaluando los beneficios generados con cada contrato. CONCLUSIONES Del examen practicado se destaca lo siguiente: De un total de 716 contratos de prestación de servicios, se seleccionó una muestra de 131 contratos por un valor total de $8.485’817.416.53, dentro de ellos se encontró que en 91 contratos, se presentaron algunas inconsistencias de forma, entre las que se destacan: En los contratos de encuestadores del SISBEN, los informes mensuales no se reportan al detalle, generando confusión al reportar en varios informes los mismos barrios. Se observó algunos contratos en los que se plantea una necesidad y un objeto, y las actividades desarrolladas, si bien son necesarias y se realizan, no están coordinadas con ellos, lo que indica falta de claridad y objetividad en la etapa previa del proceso Se observa falta de precisión en los estudios previos, ya que los mismos no indican con claridad la necesidad a subsanar En aquellos contratos en que la Alcaldía ofreció espectáculos culturales y musicales, no se deja evidencia de la cantidad de público asistente, factor importante a tener en cuenta dentro de los beneficios y/o resultados de cada inversión. En algunos contratos, el contratista anexa el cumplimiento del pago de seguridad social, pero sólo la pagó con base en un SMLMV y sólo por él, sin tener en cuenta el personal que apoyó el cumplimiento del objeto pactado. En los contratos de prestación de servicios dentro de las unidades de orientación escolar, no se detalló para cada contrato en que Institución Educativa iba a prestar sus servicios cada contratista. Dentro de varios contratos, se entrega un producto, el cual amerita divulgación, sin que se presente evidencia de tal labor, por lo que queda en entredicho el beneficio generado con el objeto contratado. Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Página 8 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

En contratos de prestación de servicios que tienen objetos similares, como los de control de vendedores ambulantes, los contratistas presentan todos los meses el mismo informe de actividades, sin que los supervisores se pronuncien sobre tal inconsistencia En algunos contratos, especialmente los de vigilancia se observa la suscripción de adicionales, por descuido en la etapa previa de los procesos de las nuevas contrataciones. Se observaron debilidades en los informes de ejecución presentados por los contratistas, sin que haya objeciones por parte de la supervisión, lo que evidencia debilidades en el ejercicio de sus funciones. Se adquieren bienes, los cuales no ingresan al Almacén Municipal, omitiendo tal deber, pues los mismos deben registrarse en el inventario así como su estado y destinación Se observó falta de cuidado por parte del evaluador al revisar los valores propuestos para cada ítem y que conducen al valor total de la oferta Debilidad y falta de homogeneidad en los estudios previos y la invitación, de tal manera que la oferta conduzca a obtener los resultados esperados, y el contratista desarrolle unas actividades claras, precisas, probables y cuantificables En la etapa precontractual de un contrato, se observó deficiencias técnicas de parte del equipo que elaboró los estudios previos y los pliegos de condiciones, ocasionando demoras por la necesidad de corregir debilidades técnicas que ameritaron la suspensión en dos ocasiones del proceso de selección, reduciendo el tiempo para la cabal ejecución del objeto No es congruente que se pague póliza todo riesgo para los vehículos de la administración y las reparaciones por accidentes se efectúen en los contratos de mantenimiento. Se suscribe un contrato de prestación de servicios cuando el objeto es suministro de libros, se debe valorar el tipo de contrato a suscribir de tal forma que sea concordante con el objeto Se observaron contratos que se requiere su continuidad en el tiempo, sin embargo se suscriben por periodos cortos, generando desgaste administrativo Se observó contratos en los que a pesar de incumplimientos y demoras por parte de los contratistas, la administración no fue contundente y diligente al aplicar las clausulas exorbitantes y demás pactadas en el contrato buscando corregir las debilidades en el menor tiempo posible. Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Página 9 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

En cada uno de los siguientes contratos se establecieron hallazgos así: El contrato No. 837 de 2013, al parecer se adjudicó por una modalidad que no corresponde, pues se efectuó por CONTRATACION DIRECTA, cuando el contratista no está en capacidad de ejecutar el objeto sino que lo subcontrata con la artista. Hallazgo con alcance disciplinario De acuerdo a los productos a ejecutar en el objeto del Contrato No. 220 de 2013 y en concordancia con la propuesta del Contratista, la cual forma parte integral del contrato, se estableció que no se cumplió con la emisión de las cuñas en las emisoras Positiva y UPTC Radio, por cuantía indeterminada. Hallazgo con alcance fiscal Los productos entregados en cumplimiento del objeto del contrato de prestación de servicios No. 220 de 2013, al parecer no cumplen con el objeto pactado ni conducen a cumplir los fines del Estado, pudiendo ser un gasto innecesario, ya que se divulgó la realización de un evento privado como es LA FERIA TURISTICA DE BOYACA, en consecuencia se configura un presunto hallazgo fiscal por valor de $46’400.000. Hallazgo con alcance fiscal. El Contrato No. 211 de 2013, al parecer se adjudicó por una modalidad que no corresponde, pues se efectuó por CONTRATACION DIRECTA, cuando el contratista no está en capacidad de ejecutar el objeto sino que lo subcontrata con la artista. Por tanto, presuntamente se viola el Artículo 32 de la Ley 80 de 1993 y el Artículo 3.4.2.5.1 del Decreto 734 de 2012, así como el Artículo 23 de la Ley 80 de 993 de los principios de las actuaciones contractuales de las entidades estatales, así como el Artículo 2 de la Ley 1150 de 2007. Hallazgo con alcance disciplinario En el contrato No. SMC-AMT-028 de 2013, se evidencia un hallazgo fiscal por valor de $80.000 por el suministro de Kits que no se ajustan a lo pactado en el contrato. Hallazgo con alcance fiscal En el Contrato de Prestación de Servicios No. SMC-AMT-123 de 2013, al comparar lo ejecutado con lo pagado se encontró un valor no ejecutado por la suma de $6.000.000, el cual se configura como un presunto detrimento patrimonial. Hallazgo fiscal En el contrato No. SMC-AMT-077 de 2013, se modificaron las condiciones pactadas, ejecutando actividades adicionales y atendiendo beneficiarios de edades diferentes a las pactadas, sin que tales modificaciones obren por escrito dentro del soporte documental del contrato. Circunstancia que evidencia debilidades en la supervisión del contrato, incurriendo en una posible violación del Artículo 5° de la ley 80 de 1993. Hallazgo disciplinario Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Página 10 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

El seguimiento y control sobre la ejecución del objeto de los contratos Nos. 591, 596, 624 de 2013, al parecer fue deficiente, ya que no hay evidencias de su intervención en el desarrollo del contrato. Igualmente se observa presunta falta de presencia de la Alcaldía en los eventos organizados para la presentación de los Artistas Los resultados obtenidos con la ejecución del objeto del Contrato No. 624 de 2013, al parecer, se cumplieron en un 50% ya que sólo hay soportes de la presentación en el Barrio Los Patriotas, de la otra presentación no hay evidencias, por tanto se constituye un presunto detrimento patrimonial por valor de $1’500.000. hallazgo disciplinario y fiscal El contratista, de acuerdo a los soportes del contrato, no laboró 11 días, los cuales se le pagaron, en consecuencia se constituye un presunto detrimento patrimonial por valor de $1’650.000. Hallazgo fiscal El Contrato No. 240 de 2013, al parecer se adjudicó por una modalidad que no corresponde, pues se efectuó por CONTRATACION DIRECTA, cuando el contratista no está en capacidad de ejecutar el objeto sino que lo subcontrata con la artista. Por tanto, presuntamente se viola el Artículo 32 de la Ley 80 de 1993 y el Artículo 3.4.2.5.1 del Decreto 734 de 2012, así como el Artículo 23 de la Ley 80 de 993 de los principios de las actuaciones contractuales de las entidades estatales, así como el Artículo 2 de la Ley 1150 de 2007. Hallazgo disciplinario El contrato 807 de 2013 se venció el 31 de diciembre de 2013, y no se ha efectuado el recibo a satisfacción del objeto pactado, evidenciando que a la fecha no se han tomado las medidas a que haya lugar; incurriendo en presunto incumplimiento del Artículo 5° de la Ley 80 de 1993. Hallazgo disciplinario Inobservancia al principio de la contratación estatal de Planeación, en el contrato 562 de 2013, por cuanto no se realizó un juicioso análisis de la necesidad, de las variables y de cómo satisfacer dicha necesidad generando las innumerables modificaciones plasmadas en el acta No. 02 del 20 de agosto de 2013 suscrita por el supervisor y contratista. Hallazgo disciplinario. No hay soportes que evidencien las actividades realizadas en la supervisión del contrato 562 de 2013, y las evidencias recogidas en la revisión sólo muestran debilidades en el ejercicio de las labores de seguimiento y control del contrato, incumplimiento del Artículo 4° de la ley 80 de 1993 numerales 1, 4 y 5 y el acto administrativo de delegación de funciones. Hallazgo disciplinario El contrato No. 708 de 2013, al parecer se adjudicó por una modalidad que no corresponde, pues se efectuó por CONTRATACION DIRECTA, cuando el contratista no está en capacidad de ejecutar el objeto sino que lo subcontrata con el artista. Por tanto, presuntamente se viola el Artículo 32 de la Ley 80 de 1993 y el Artículo 3.4.2.5.1 del Decreto 734 de 2012, así como el Artículo 23 de la Ley 80 Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Página 11 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

de 993 de los principios de las actuaciones contractuales de las entidades estatales, así como el Artículo 2 y 6 de la Ley 1150 de 2007. Hallazgo disciplinario. En el contrato SMC-AMT-088 de 2013 se aceptó la propuesta económica que no cumplía con los requisitos establecidos por lo cual procedía el rechazo de la misma y sin embargo se adjudicó el contrato al proponente, artículo 6° ley 1150 de 2007. Hallazgo disciplinario En el contrato SMC-AMT-088 de 2013, se configura presunto hallazgo fiscal por valor de $17’500.000 ya que el cortometraje no se ha exhibido en salas de cine a nivel nacional cual era el propósito expuesto desde los estudios previos. Hallazgo disciplinario. En el contrato 003 de 2013, el estudio previo no especificó las variables utilizadas para determinar el valor del contrato sobre todo en cuanto al valor de la habitación, presunta violación del numeral 4 del artículo 2.2.1 del Decreto 734 de 2012. Hallazgo disciplinario. En el contrato SMC-AMT-230 DE 2013 el estudio previo no especificó las variables utilizadas para determinar el valor del contrato, presunta violación del numeral 4 del artículo 2.2.1 del Decreto 734 de 2012. Hallazgo disciplinario. No se contestó el oficio No. 0427 del 20 de marzo de 2014 ni él oficio No. 0426 del 20 de marzo de 2014 lo cual dificultó el desarrollo de la auditoria. Hallazgo sancionatorio En el contrato 848 de 2013, se presenta un presunto hallazgo con alcance fiscal por el valor total de contrato ($4’000.000), como consecuencia de la presunta inexistencia de la necesidad planteada y violación del numeral 3 del artículo 32 de la Ley 80 de 1993. Hallazgo fiscal En el contrato SMC-AMT-120 de 2013, no se allegó prueba del uso de los ítems entregados por el contratista lo cual genera que la gestión fiscal del Municipio en este contrato haya sido ineficaz por no generar ningún beneficio, se configura el hallazgo fiscal por valor $14.900.000. Hallazgo disciplinario. PLAN DE MEJORAMIENTO En cuanto a la revisión del plan de mejoramiento suscrito en la vigencia de 2013, en el que se presentaron las acciones de mejora sobre las observaciones de la Auditoria a los contratos de prestación de servicios de la Alcaldía suscritos en el año 2012, se observó que de las 7 acciones propuestas se cumplieron 5 y se siguen presentando debilidades en 2, que corresponden a la rendición con algunos errores de la información contractual en la cuenta anual consolidada, y al ejercicio inadecuado de la supervisión de los contratos. Circunstancia que origina un traslado sancionatorio por incumplimiento al Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Página 12 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

Artículo 101 de la Ley 42 de 1993. CONSOLIDACION DE HALLAZGOS En desarrollo de la presente auditoría se establecieron cuarenta y dos (42) hallazgos administrativos, de los cuales once (11) son alcance disciplinario, diez (10) con alcance fiscal, y uno con alcance sancionatorio, no hubo hallazgo con alcance penal.

Cordialmente,

HERNANDO FARFAN RUBIANO Auditor Fiscal (C.)

Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Página 13 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

3.

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

RESULTADOS POR LINEA DE AUDITORIA

3.1 EVALUACION DE LA RENDICION DE CUENTA

Con fundamento en las rendiciones bimensuales se estableció el compendió de contratación de prestación de servicios realizado en la vigencia de 2013, el cual fue comparado con el consolidado rendido por la Alcaldía Mayor de Tunja en la Cuenta Anual Consolidada del año 2013. El número de contratos de Prestación de Servicios suscritos por la Alcaldía Mayor de Tunja, se extrajo del listado general rendido en la Cuenta Anual Consolidada vigencia de 2013, arrojando un total de 716 contratos de prestación de servicios suscritos en este periodo fiscal, por un valor total de $15.300’787.359. Con base en este listado, y con fundamento en los siguientes criterios se estableció la muestra a revisar: Valor del contrato Objetos repetidos Contratos de vigilancia Objetos imprecisos Que el valor total de la muestra representara más del 50% del valor total contratado por concepto de Prestación de Servicios. Con base en ellos se estableció una muestra de 131 contratos de Prestación de Servicios por valor de $8.485.817.416,53 equivalente al 55.46% del total suscrito y que corresponde a los siguientes, de cuyo estudio detallado se extractan las observaciones plasmadas en el presente informe:

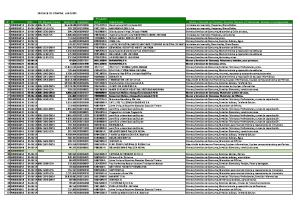

CONTRALORIA MUNICIPAL DE TUNJA RELACION DE CONTRATOS DE PRESTACION DE SERVICIOS ALCALDIA DE TUNJA 2013 - MUESTRA A AUDITAR Núm. Contra to

1

2

850

Objeto Del Contrato BRINDAR UN COMPLEMENTO ALIMENTARIO A 18.339 NIÑOS. NIÑAS Y ADOLESCENTES MATRICULADOS EN INSTITUCIONES EDUCATIVAS OFICIALES DEL MUNICIPIO DE TUNJA. PARA DAR CONTINUIDAD AL PROGRAMA DE ALIMENTACIÓN ESCOLAR - PAE - CONFORME A LOS LINEAMIENTOS TÉCNICO. ADMINISTRATIVOS Y ESTANDARES ESTABLECIDOS POR EL MINISTERIO DE EDUCACIÓN NACIONAL - MEN (CONVENIO 547 DE 2013 Y CONVENIO GOBERNACIÓN DE BOYACA ) M-52

3,773,716,232.00

17

ADMINISTRAR EL SERVICIOS EDUCATIVO DE LA INSTITUCION EDUCATIVA SAN JERONIMO EMILIANI DEL MUNICIPIO DE TUNJA. INTEGRADA POR LAS SEDES CENTRAL. SANTA CATALINA Y BETHLEMITAS. PARA ATENDER APROXIMADAMENTE A 1412 ESTUDIANTES EN EL AÑO 2013.

901,000,000.00

Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Valor $

Página 14 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

3

623

4

241

5

372

6

8

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

PRESTACIÓN DEL SERVICIOS DE VIGILANCIA Y SEGURIDAD PRIVADA CON ARMAS. EN VEINTICINCO (25) PUESTOS DE TRABAJO EN LAS INSTITUCIONES EDUCATIVAS OFICIALES DEL MUNICIPIO DE TUNJA PRESTACIÓN DEL SERVICIO DE VIGILANCIA Y SEGURIDAD PRIVADA CON ARMAS PARA LA ALCALDIA MAYOR DE TUNJA PRESTACIÓN DE SERVICIOS PARA EL MANTENIMIENTO PREVENTIVO CORRECTIVO Y SUMINISTRO DE REPUESTOS PARA LOS VEHÍCULOS. MAQUINARIA AMARILLA. DE TRANSPORTE. CARGA Y MOTOCICLETAS QUE HACEN PARTE DEL PARQUE AUTOMOTOR DEL MUNICIPIO DE TUNJA PRESTACIÓN DE SERVICIOS COMO ENCUESTADORA PARA REALIZAR LA RECOLECCIÓN DE LA INFORMACIÓN DE LA FICHA DE CLASIFICACIÓN SOCIOECONÓMICA SISBEN. DE ACUERDO CON LA METODOLOGÍA. LOS CONTENIDOS. LOS PROCEDIMIENTOS Y LAS NORMAS ESTABLECIDAS POR EL DNP PARA LA FASE DE DEMANDA

620,871,598.00 176,720,775.00

150,000,000.00

121,000,000.00

7

562

8

691

9

730

PRESTACIÓN DE SERVICIOS DE UN OPERADOR PARA PONER EN FUNCIONAMIENTO EL HOGAR GERIATRICO QUE GARANTICE SU MARCHA. BRINDANDO ATENCIÓN INTEGRAL A 70 ADULTOS MAYORES EN CONDICIONES DE VULNERABILIDAD CONTRATAR UN OPERADOR PARA PONER EN FUNCIONAMIENTO EL BANCO DE AYUDAS TÉCNICAS DE LA CIUDAD DE TUNJA QUE GARANTICE UN SERVICIO ESPECIALIZADO Y PERSONALIZADO DE ASISTENCIA Y APOYO TÉCNICO TEMPORAL A 200 PERSONAS EN CONDICIÓN DE DISCAPACIDAD PRESTACIÓN DE SERVICIOS ARTÍSTICOS DEL MAESTRO JAIRO HUMBERTO BONILLA TORRES. PARA LA PRESENTACIÓN EN ESCENA DEL PESEBRE `ESTRELLA DE BELEN`. ESPECTÁCULO ARTÍSTICO Y CULTURAL DE PROPIEDAD DEL ARTISTA MENCIONADO. CON ENTRADA GRATUITA AL PÚBLICO COMO REFLEJO ARTÍSTICO ANTE LA COMUNIDAD Y FORTALECIMIENTO DE LAS ARTES PLÁSTICAS DE TUNJA

240

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE ALEX CAMPOS ARTISTA DE GRAN RECONOCIMIENTO. IDONEIDAD Y EXPERIENCIA INTERNACIONAL. PARA SU PRESENTACIÓN EN UN EVENTO ARTÍSTICO Y CULTURAL. DIRIGIDO A FOMENTO DE LA CULTURA Y DE SUS EXPRESIONES ARTÍSTICAS. A DESARROLLARSE EL 24 DE MARZO DE 2013. CON ENTRADA LIBRE AL PÚBLICO

82,300,000.00

761

PRESTACIÓN DEL SERVICIO DE VIGILANCIA Y SEGURIDAD PRIVADA CON ARMAS. CORRESPONDIENTE A NUEVE (9) PUESTOS DISTRIBUIDOS EN SEIS (6) INSTALACIONES DE LA ADMINISTRACIÓN MUNICIPAL DE TUNJA

69,571,944.00

429

PRESTACIÓN DE SERVICIOS PARA LA PROTECCIÓN Y ATENCIÓN INTEGRAL A PRIMERA INFANCIA. NIÑOS. NIÑAS Y ADOLESCENTES EN PROCESO DE RESTABLECIMIENTO DE DERECHOS EN HOGAR DE PASO EN LA MODALIDAD DE CASA HOGAR PARA EL MUNICIPIO DE TUNJA

68,250,000.00

10

11

12

109,290,000.00

90,000,000.00

84,000,000.00

13

43

14

16

PRESTACIÓN DE SERVICIOS PROFESIONALES COMO ABOGADA TITULADA. ESPECIALISTA EN DERECHO URBANO Y GESTIÓN DE LA CIUDAD PARA ATENDER LOS ASUNTOS JURÍDICOS CONCERNIENTES CON LA ACTUALIZACIÓN DEL PLAN DE ORDENAMIENTO TERRITORIAL Y LA ADOPCION DEL PEMA. LA RENOVACION Y DESARROLLO URBANO DEL MUNICIPIO DE TUNJA PRESTACIÓN DE SERVICIOS PROFESIONALES PARA LA GESTIÓN DE APOYO AL DESPACHO DEL ALCALDE MUNICIPAL EN EL COMPONENTE JURÍDICO DE LAS ACTIVIDADES MISIONALES DE LA ALCALDIA MUNICIPAL Y APOYO EN PROCESO JURÍDICO - ADMINISTRATIVOS DEL DESPACHO DE LA ALCALDIA DE TUNJA

15

111

PRESTACIÓN DE SERVICIOS PROFESIONALES COMO ABOGADA PARA ATENDER LOS ASUNTOS JURÍDICOS DE LA SECRETARÍA DE TRÁNSITO Y TRANSPORTE DEL MUNICIPIO DE TUNJA

50,000,000.00

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE ANDREA ECHEVERRY. PARA UNA PRESENTACIÓN MUSICAL EN EL PARQUE DEL BOSQUE DE LA REPUBLICA. DECLARADO MONUMENTO NACIONAL COMO ESTRATEGIA DE REACTIVACIÓN Y RECUPERACIÓN DE ESTE COMO CENTRO SOCIAL. PATRIMONIAL Y DE SENSIBILIZACIÓN CIUDADANA HACIA LA PROTECCIÓN DEL PATRIMONIO CULTURAL Y MONUMENTAL DEL MUNICIPIO DE TUNJA M - 78 PRESTACIÓN DE SERVICIOS PROFESIONALES DE APOYO A LA GESTIÓN PARA CONTINUAR CON LA ELABORACIÓN INSTITUCIONAL DEL ESTUDIO TÉCNICO PARA EL FORTALECIMIENTO Y MODERNIZACIÓN DE LA ESTRUCTURA ORGANIZACIONAL DE LA ADMINISTRACIÓN MUNICIPAL DE TUNJA

47,700,000.00

16

837

17

41

Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

58,300,000.00

55,510,917.00

47,300,000.00 Página 15 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

18

220

19

75

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

PRESTACIÓN DE SERVICIOS PARA REALIZAR LA DIFUSIÓN EN EL MARCO DE LA `FERIA TURISTICA DE BOYACÁ`. DEL EVENTO CULTURAL Y RELIGIOSO DE LA SEMANA SANTA 2013. COMO FORTALECIMIENTO DEL SECTOR TURÍSTICO DEL MUNICIPIO DE TUNJA PRESTACIÓN DE SERVICIOS PROFESIONALES PARA BRINDAR APOYO EN LA FORMULACIÓN Y EJECUCIÓN DE LA POLÍTICA PÚBLICA MUNICIPAL DE ESPACIO PÚBLICO. ASI COMO PARA REALIZAR ACOMPAÑAMIENTO NORMATIVO PARA LA REGULACIÓN. CONTROL Y DEMÁS ACTVIDADES CONEXAS. DENTRO DEL PROYECTO DENOMINADO `CONTROL TERRITORIAL DEL ESPACIO PÚBLICO EN TUNJA`

46,400,000.00

44,100,000.00

20

211

21

216

PRESTAR LOS SERVICIOS ARTÍSTICOS DE YOLANDA RAYO. ARTISTA DE GRAN RECONOCIMIENTO IDONEIDAD Y EXPERIENCIA NACIONAL. PARA SU PRESENTACIÓN EN UN EVENTO ARTÍSTICO Y CULTURAL DIRIGIDO AL FOMENTO DE LA CULTURA Y DE LAS EXPRESIONES ARTÍSTICS A DESARROLLARSE EL DÍA 8 DE MARZO DE 2013 CON ENTRADA LIBRE AL PÚBLICO PRESTACIÓN DE SERVICIOS PROFESIONALES PARA LA FORMULACIÓN DE ESTRATEGIAS Y ACTIVIDADES DE PLANIFICACIÓN ORIENTADAS AL MANEJO DEL PATRIMONIO. QUE CONTRIBUYA A LA DIFUSIÓN DE EXPRESIONES ARTÍSTICAS Y CULTURALES DEL MUNICIPIO DE TUNJA

95

PRESTACIÓN DE SERVICIOS PROFESIONALES PARA EL DESARROLLO DE LA FORMULACIÓN DE ESTRATEGIAS Y ACTIVIDADES DE PLANIFICACIÓN Y PROMOCIÓN TURÍSTICA QUE CONTRIBUYAN A LA GESTIÓN TURÍSTICA DEL MUNICIPIO DE TUNJA

40,500,000.00

23

477

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE LA PANDILLA DEL RIO BRAVO. AGRUPACIÓN DE GRAN RECONOCIMIENTO. IDONEIDAD Y EXPERIENCIA NACIONAL. PARA UNA PRESENTACIÓN EL DÍA 7 DE JULIO DE 2013. CON ASISTENCIA MASIVA Y LIBRE. COMO FOMENTO DE LA CULTURA Y DE LAS EXPRESIONES ARTÍSTICAS EN LA CIUDAD DE TUNJA

37,000,000.00

24

807

CONTRATAR EL SERVICIO DE ACCESO DEDICADO A INTERNET PARA EL FUNCIONAMIENTO DE LAS ZONAS WIFI DEL MUNICIPIO DE TUNJA

36,092,600.53

407

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DEL GRUPO DE RECONOCIDA TRAYECTORIA EN COLOMBIA `LOS ALKILADOS`. ARTISTAS DE GRAN IDONEIDAD Y EXPERIENCIA NACIONAL. INTERPRETES DE RITMOS MODERNOS. PARA LA PRESENTACIÓN COMO EXPRESIÓN ARÍSTICA. DURANTE EL EVENTO A DESARROLLARSE EL 14 DE JUNIO DE 2013 EN TUNJA. EN EL MARCO DE LA CELEBRACIÓN DEL DÍA INTERNACIONAL DE LA MÚSICA

35,000,000.00

25

PRESTACIÓN DE SERVICIOS PARA PROMOVER PROGRAMAS Y PROYECTOS QUE CONTRIBUYAN A LA ORGANIZACIÓN. PARTICIPACIÓN COMUNITARIA. CONTROL SOCIAL. A TRAVÉS DE LAS JUNTAS DE ACCIÓN COMUNAL Y OTRAS FORMAS COMUNITARIAS DE INCREMENTAR LA SEGURIDAD EN CADA UNO DE LOS BARRIOS DE LA CIUDAD DE TUNJA

34,650,000.00

22

25

26

PRESTACIÓN DE SERVICIOS PROFESIONALES PARA APOYAR EL MONITOREO EN CAMPO A LAS UNIDADES DE ORIENTACIÓN ESCOLAR DEL PROYECTO DE FORTALECIMIENTO DE CAPACIDAD DE RESPUESTA INSTITUCIONAL PARA MEJORAR AMBIENTES ESCOLARES EN LAS INSTITUCIONES EDUCATIVAS OFICIALES DE TUNJA PRESTAR LOS SERVICIOS PROFESIONALES PARA OPERATIVIZAR LAS ESTRATEGIAS EN LA PROTECCIÓN INTEGRAL EN LA ADOLESCENCIA Y NIÑEZ EN SITUACIÓN DE VULNERABILIDAD EN EL COMPONENTE DE PROTECCIÓN INTEGRAL A LA NIÑEZ Y LA ADOLESCENCIA DEL MUNICIPIO DE TUNJA

27

39

28

72

29

242

30

97

PRESTACIÓN DE SERVICIOS PROFESIONALES DE POYO PARA EL DISEÑO E IMPLEMENTACIÓN DEL SISTEMA INTEGRAD DE GESTIÓN DE CALIDAD ( CALIDAD - SISTEDA) ARMONIZADO CON EL MECI PRESTAR LOS SERVICIOS PROFESIONALES PARA LOS PROCESOS DE CONSTRUCCIÓN Y OPERATIVIZACIÓN DE PROGRAMAS PARA LA PREVENCIÓN INTEGRAL E INDICADA DE CONDUCTAS SUICIDAS. CONSUMO DE ALCOHOL Y SUSTANCIAS PSICOACTIVAS Y VIOLENCIA INTRAFAMILIAR DIRIGIDOS ESPECIALMENTE EN LA POBLACIÓN INFANTIL. ADOLESCENTE Y JOVEN EN SITUACIÓN DE VULNERABILIDAD

31

158

PRESTACIÓN DE SERVICIOS DE DIFUSIÓN A TRAVÉS DE LA EMISORA CARACOL RADIO (BASICA) PARA EL DESARROLLO DE LA CAMPAÑA INFORMATIVA DE LA SEMANA SANTA

Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

42,500,000.00

42,275,000.00

33,000,000.00

31,500,000.00 30,600,000.00

30,000,000.00 30,000,000.00

Página 16 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

32

15

33

390

34

520

35

708

PRESTACIÓN DE SERVICIOS PROFESIONALES COMO TRABAJADORA SOCIAL PARA APOYAR LA SECRETARÍA DE EDUCACIÓN DEL MUNICIPIO DE TUNJA. EN LA CONTINUIDAD DE LA IMPLEMENTACIÓN DEL MACROPROCESO DE COBERTURA PRESTACIÓN DE SERVICIOS COMO PROFESIONAL EN MÚSICA DE RECONOCIDA TRAYECTORIA Y CON EXPERIENCIA EN EL MANEJO DE ORQUESTAS JUVENILES E INFANTILES. Y CONSECUENTEMENTE FORMADOR DE PROGRAMAS EN ESTA ÁREA ESPECÍFICA. PARA LA COORDINACIÓN. PLANEACIÓN E IMPLEMENTACIÓN EN LA CIUDAD DE TUNJA DEL PROGRAMA MIL VIOLINES. QUE PROPENDERÁ POR EL DESARROLLO Y FOMENTO DEL TALENTO Y LAS APTITUDES ARTÍSTICAS EN MATERIA MUSICAL EN LOS NIÑOS Y JOVENES DEL MUNICIPIO DE TUNJA PRESTACIÓN DE SERVICIOS PROFESIONALES PARA APOYAR LA IMPLEMENTACIÓN DE LA POLÍTICA PÚBLICA DE PRIMERA INFANCIA Y DE LOS PROGRAMAS EN EL DESARROLLO. SEGUIMIENTO Y EVALUACIÓN PARA LA GARANTÍA DE LOS DERECHOS DE LA PRIMERA INFANCIA DEL MUNICIPIO PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE LA BANDA DOCTOR KRAPULA. AGRUPACIÓN DE GRAN RECONOCIMIENTO IDONEIDAD Y EXPERIENCIA. INTERPRETES DE RITMOS DE ROCK Y SKA. PARA LA REALIZACIÓN DE UNA PRESENTACIÓN COMO EXPRESIÓN ARTÍSTICA EN TUNJA. COMO FOMENTO APOYO Y DIFUSIÓN A ESTA CLASE DE EXPRESIÓN ARTÍSTICA Y CULTURAL EN LA CIUDAD M-27

476

PRESTACIÓN DE SERVICIOS A TRAVÉS DE LAS EMISORAS RADIO TUNJA 1.380 A.M. Y RADIO UNO TUNJA 102.1 F.M. PARA EL DESARROLLO DE LA CAMPAÑA DE INFORMACIÓN. EDUCACIÓN Y COMUNICACIÓN DEL PROYECTO `FORTALECIMIENTO DE CAPACIDAD DE RESPUESTA INSTITUCIONAL A TRAVÉS DE LAS UNIDADES DE ORIENTACIÓN ESCOLAR PARA MEJORAR AMBIENTES ESCOLARES EN LAS INSTITUCIONES EDUCATIVAS DE TUNJA`

36

40

PRESTACIÓN DE SERVICIOS PROFESIONALES PARA LA IMPLEMENTACIÓN. COORDINACIÓN Y DESARROLLO DE ESTRATEGIAS, GARANTIZANDOLES SUS DERECHOS. DEL COMPONENTE DE 259 FINANCIACION Y/O CONFINANCIACIÓN CENTRO DE VIDA. SMC - REMATAR LA ORGANIZACIÓN Y REALIZACIÓN DE LA PRIMERA FERIA ARTESANAL 2013 DURANTE AMT- UN MES EN LA CIUDAD DE TUNJA COMO FORTALECIMIENTO DE ESTA EXPRESIÓN ARTÍSTICA Y 066 CREATIVA SMC AMT- PRESTACIÓN DE SERVICIOS PARA LA INMOVILIZACIÓN DE VEHÍCULOS EN EJECUCIÓN DEL 078 PROGRAMA DE EDUCACIÓN Y SEGURIDAD VIAL (SERVICIO DE GRÚA) PRESTAR LOS SERVICIOS PARA GARANTIZAR LA ATENCIÓN DE 200 NÑOS Y NIÑAS LACTANTES. ENTRE CERO Y DOS AÑOS. Y SU NÚCLEO FAMILIAR. ENFOCADO AL FORTALECIMIENTO DE SMC - CONOCIMIENTOS. ACTITUDES Y PRÁCTICAS ADECUADAS DE CRIANZA. CUIDADO Y AMT- ROTECCIÓNCON ENFOQUE DE DETECCIÓN TEMPRANA DE DISCAPACIDAD Y ORIENTACIONES 229 PARA LA HABILITACIÓN

41

SMC - PRESTACIÓN DE SERVICIOS PARA GARANTIZAR LA ANTECIÓN INTEGRAL A UN GRUPO DE LA AMT- POBLACIÓN EN CONDICIÓN DE DISCAPACIDAD COGNITIVA CON PUNTAJE MAXIMO DE SETENTA 156 (70) REGISTRADOS EN EL SISBEN DEL MUNICIPIO DE TUNJA

37

38

39

42

43

SMC - PRESTACIÓN DE SERVICIO DE TRANSPORTE ESCOLAR PARA NIÑAS. NIÑOS Y JÓVENES. QUE AMT- RESIDEN EN LA ZONA RURAL DEL MUNICIPIO DE TUNJA. QUE ESTUDIAN EN LA INSTITUCIÓN 026 EDUCATIVA RURAL DEL SUR SEDE RUNTA ABAJO EJECUTAR LAS ACTIVIDADES NECESARIAS PARA LA ELABORACIÓN DE LAS CARROZAS. CARROCITAS. CABALLITOS Y MONTAJE DE LA COREOGRAFIA DE LOS BENEFICIARIOS DEL PROGRAMA ADULTO MAYOR Y DESAYUNOS INFANITLES CON EL FIN DE REALIZAR PROCESOS DE FORMACIÓN EN EL MARCO DEL PROGRAMA REDES SOCIALES DE CULTURA. Y SU PARTICIPACIÓN EN EL MARCO DEL PROGRAMA REDES SOCIALES DE CULTURA. Y SU SMC - PARTICIPACIÓN EN EL AGUINALDO BOYACENSE 2013. COMO ESTRATEGIA EN LA FORMACIÓN. AMT- CAPACITACIÓN E INVESTIGACIÓN ARTÍSTICA Y CULTURAL DE LA POBLACIÓN DEL MUNICIPIO DE 255 TUNJA

Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

29,513,704.00

29,250,000.00

29,150,000.00

28,500,000.00

27,400,000.00 27,200,000.00 26,527,500.00 26,500,000.00

26,500,000.00 26,270,000.00 25,984,000.00

25,200,000.00

Página 17 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

45

PRESTACIÓN DE SERVICIOS DE ATENCIÓN HUMANITARIA INMEDIATA (DE ACUERDO AL GRADO DE VULNERABILIDAD) A LA POBLACIÓN VICTIMA DEL DESPLAZAMIENTO FORZADO QUE INCLUYE SMC - ALOJAMIENTO Y ASISTENCIA ALIMENTARIA TEMPORAL Y SUBSIDIO DE TRANSPORTE QUE AMT- CUBRA EL TRASLADO INTERMUNICIPAL O INTERDEPARTAMENTAL. PARA EL DESPLAZAMIENTO 028 DE LAS VICTIMAS QUE DECLAREN POR PRIMERA Y ÚNICA VEZ EN EL MUNICIPIO DE TUNJA PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE JORGE ALBERTO RODRIGUEZ SANABRIA PARA LA REALIZACIÓN DE UN EVENTO DE DANZA FOLCLORICA. COMO REFLEJO ARTÍSTICO DE LA COMUNIDAD A TRAVÉS DE UN EVENTO PÚBLICO CON ENTRADA LIBRE A LA COMUNIDAD COMO ESTRATEGIA PARA EL FORTALECIMIENTO DE ESTA DISCIPLINA Y EXPRESIÓN ARTÍSTICA 427 CULTURAL

46

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DEL BALLET FOLCLÓRICO COLOMBIANO.RECONOCIDA AGRUPACIÓN DE DANZA FOLCLÓRICA PARA LA REALIZACIÓN EN EL MUNICIPIO DE TUNJA DEL ESPECTÁCULO `COLOMBIA FANTASTICA`. COMO ESTRATEGIA DE FOMENTO. APOYO Y DIFUSIÓN DE VENTOS Y EXPRESIONES ARTÍSTIVCAS Y CULTURALES

44

597

25,000,000.00

25,000,000.00

25,000,000.00

48

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE LA FUNDACIÓN CULTURAL TEATRO POPULAR DE TUNJA PARA REALIZAR LA PRESENTACIÓN DEL PERFORMANCE `ESPÍRITUS LÚDICOS DE LA CASA DEL FUNDADOR` DURANTE EL MES DE AGOSTO DE 2013. COMO ESTRATEGIA AL FOMENTO. 599 APOYO Y DIFUSIÓN DE EVENTOS Y EXPRESIONES ARTÍSTICAS Y CULTURALES DE TUNJA PRESTACIÓN DE SERVICIOS DE ATENCIÓN HUMANITARIA INMEDIATA (DE ACUERDO AL GRADO DE VULNERABILIDAD) A LA POBLACIÓN VÍCTIMA Y VÍCTIMA DEL DESPLAZAMIENTO FORZADO QUE INCLUYE ALOJAMIENTO Y ASISTENCIA ALIMENTARIA TEMPORAL Y SUBSIDIO DE SMC - TRANSPORTE QUE CUBRA EL TRASLADO INTERMUNICIPAL O INTERDEPARTAMENTAL. PARA EL AMT- DESPLAZAMIENTO DE LAS VICTIMAS QUE DECLAREN POR PRIMERA Y ÚNICA VEZ EN EL 179 MUNICIPIO DE TUNJA

49

PRESTACIÓN DE SERVICIOS DE CAPACITACIÓN PARA LOS FUNCIONARIOS DE LA PLANTA DE LA SMC - ALCALDÍA MAYOR DE TUNJA. EN LOS TEMAS DE: FINANZAS PÚBLICAS Y REFORMA TRIBUTARIA; AMT- DERECHO ADMINISTRATIVOY SEGURIDAD SOCIAL; DERECHOS HUMANOS; LIDERAZGO. SENTIDO 215 DE PERTENENCIA. TRABAJO EN EQUIPO Y MANEJO DE ESTRÉS

25,000,000.00

50

40

PRESTACIÓN DE SERVICIOS PROFESIONALES PARA APOYAR LA COORDINACIÓN DEL PROYECTO DE FORTALECIMIENTO DE LA CAPACIDAD DE RESPUESTA INSTITUCIONAL A TRAVÉS DE LAS UNIDADES DE ORIENTACIÓN ESCOLAR PARA MEJORAR AMBIENTES ESCOLARES EN LAS INSTITUCIONES EDUCATIVAS OFICIALES DE TUNJA

24,200,000.00

51

83

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE LA ORQUESTA LA FILARMONICA PARA LA REALIZACIÓN DE LA GRAN GALA DE BALLET Y ORQUESTA CON LA PRESENTACIÓN DEL BALLET NOUVEAU SOLEIL Y SU OBRA `ALICIA EN EL PAIS DE LAS MARAVILLAS`. EN EL ESCENARIO CON CAPACIDAD MÍNIMA DE 900 PERSONAS CON ENTRADA LIBRE AL PÚBLICO

24,000,000.00

52

SMC - CONTRATAR PRESTACIÓN DE SERVICIOS PARA LA REALIZACIÓN DE LA VACUNACIÓN MASIVA AMT- CANINA Y FELINA CONTRA LA RABIA EN EL MUNICIPIO DE TUNJA. DENTRO DEL COMPONENTE. 154 PREVENCIÓN. VIGILANCIA Y CONTROL DE ZOONOSIS

23,999,000.00

53

29

47

54

PRESTACIÓN DE SERVICIOS DE APOYO A LA GESTIÓN EN LA SECRETARÍA DE CONTRATACIÓN. LICITACIONES Y SUMINISTROS PRESTACIÓN DE SERVICIOS DE APOYO A LA GESTIÓN PARA EJECUTAR LAS ACTIVIDADES SMC - NECESARIAS. PARA ORGANIZAR. COORDINAR Y OPERAR LAS ACTIVIDADES LOGISTICAS Y AMT- CULTURALES EN EL MARCO DE LA CELEBRACIÓN DE LA FUNDACIÓN HISPÁNICA. EN SUS 474 123 AÑOS DE LA CIUDAD DE TUNJA

55

70

56

71

PRESTACIÓN DE SERVICIOS PROFESIONALES EN LA COORDINACIÓN DEL PROYECTO DE SEGURIDAD COMO FORTALECIMIENTO DE LA RESPUESTA INSTITUCIONAL EN MATERIA DE CONVIVENCIA SOCIAL EN EL MUICIPIO DE TUNJA PRESTACIÓN DE SERVICIOS PROFESIONALES COMO INGENIERO EN SISTEMAS. PARA EL APOYO TÉCNICO EN TECNOLOGIA DE LA INFORMACIÓN Y COMUNICACIONES EN EL MUNICIPIO DE TUNJA `TIC`

57

280

PRESTACIÓN DE SERVICIOS DE APOYO PARA LA ELABORACIÓN DE CAMPAÑAS PROMOCIONALES E INFORMATIVAS DE LA ALCALDÍA MAYOR DE TUNJA

Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

25,000,000.00

25,000,000.00

23,854,897.00

21,450,000.00 21,000,000.00 21,000,000.00 21,000,000.00 Página 18 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

58

PRESTAR LOS SERVICIOS INTEGRALES PARA BRINDAR ATENCIÓN AL ADULTO MAYOR EN ESTADO DE ABANDONO. SUMINISTRANDO ALOJAMIENTO. ALIMENTACIÓN. VIGILANCIA EN SALUD. SMC - TRASLADOS A LAS DIFERENTES IPS PARA CONTROLES Y TRATAMIENTOS. TRABAJO SOCIAL. AMT- ACTIVIDADES DE TIPO LUDICO Y RECREATIVO. TERAPIA OCUPACIONAL Y DEMÁS ASISTENCIA 016 REQUERIDA

20,250,000.00

59

304

PRESTAR LOS SERVICIOS ARTÍSTICOS PARA LA PRESENTACIÓN DEL EVENTO `SINDROME DE CLOWN` Y LA REALIZACIÓN DE JORNADAS CULTURALES EN EL MARCO DE LA CELEBRACIÓN DEL MES DE LA NIÑEZ Y LA RECRECIÓN COMO FORTALECIMIENTO DEL SECTOR CULTURAL.

20,020,000.00

98

PRESTACIÓN DE SERVICIOS PROFESIONALES COMO PSICÓLOGA PARA APOYAR LAS UNIDADES DE ORIENTACIÓN ESCOLAR EN DESARROLLO DEL PROYECTO DE MEJORAMIENTO DE LA SEGURIDAD Y FORTALECIMIENTO DE LA CONVIVENCIA CIUDADANA. MEDIANTE LA IMPLEMENTACIÓN DE UNIDADES DE ORIENTACIÓN

20,000,000.00

60

62

PRESTACIÓN DE SERVICIOS PROFESIONALES COMO PSICÓLOGA PARA APOYAR LAS UNIDADES DE ORIENTACIÓN ESCOLAR EN DESARRROLLO DEL PROYECTO MEJORAMIENTO DE LA SEGURIDAD Y FORTALECIMIENTO DE LA CONVIVENCIA CIUDADANA. MEDIANTE LA 120 IMPLEMENTACIÓNDE UNIDADES DE ORIENTACIÓN ESCOLARESCOLAR PRESTACIÓN DE SERVICIOS PARA CONTROL DE ZOONOSIS Y MOLESTIAS SANITARIAS. SMC - GENERADO POR ANIMALES QUE SE ENCUENTREN EN ESPACIO PÚBLICO Y QUE AFECTAN LA AMT- SALUD PÚBLICA DE LA POBLACIÓN TUNJANA EN EL COMPONENTE DE ENFERMEDADES 079 TRANSMISIBLES Y ZOONOSIS

63

SMC - PRESTACION DE SERVICIOS PARA EL MANTENIMIENTO PREVENTIVO Y CORRECTIVO DE DOS (2) AMT- ASCENSORES PASAJEROS Y UN (1) SALVA ESCALERAS (MINUSVALIDOS) UBICADOS EN EL 040 EDIFICIO MUNICIPAL DE TUNJA

20,000,000.00

64

845

PRESTACIÓN DE SERVICIOS DE SOPORTE Y ACOMPAÑAMIENTO CIERRE VIGENCIA 2013 Y PARAMETRIZACIÓN PRESUPUESTAL. CONTABILIDAD Y TESORERÍA VIGENCIA 2014

19,448,000.00

61

69

PRESTACIÓN DE SERVICIOS DE DIFUSIÓN A TRAVÉS DE LA PANTALLA ELECTRÓNICA LED UBICADA EN LA GLORIETA NORTE DE TUNJA. PARA EL DESARROLLO DE LA CAMPAÑA 444 INFORMATIVA DE LAS UNIDADES DE ORIENTACIÓN ESCOLAR PRESTACIÓN DE SERVICIOS PROFESIONALES PARA EL APOYO EN LA FORMULACIÓN. FOMENTO Y DIFUSIÓN DE EVENTOS Y EXPRESIONES ARTÍSTICAS Y CULTURALES DENTRO DE LAS ACTIVIDADES RELACIONADAS CON PATRIMONIO INMATERIAL Y LA AGENDA CULTURAL DEL 236 MUNICIPIO DE TUNJA PRESTACIÓN DE SERVICIOS PARA REALIZAR EL PROCESO DE DOCUMENTACIÓN DE LA PARTICIPACIÓN CIUDADANA DENTRO DEL PROCESO DE MODIFICACIÓN EXCEPCIONAL DEL POT (ACUERDO MUNICIPAL 0014 DEL 2001). CON EL FIN DE ESTABLECER LA ESTRATEGIA DE SMC - DIFUSIÓN . MEDIANTE CARTILLA CON EL CONTENIDO DE LOS DOCUMENTOS PROPUESTA AMT- RESULTADO DEL PROCESO DE MODIFICACIÓN EXCEPCIONAL DE FORMA CLARA Y CONCISA A 210 TODA LA COMUNIDAD TUNJANA PRESTACIÓN DE SERVICIOS PROFESIONALES PARA CONCEBIR. GENERAR Y DESARROLLAR LAS IMÁGENES DE IDENTIDAD INSTITUCIONAL PARA PROMOVER EL PROYECTO DE FORTALECIMIENTO DE CAPACIDAD DE RESPUESTA INSTITUCIONAL A TRAVÉS DE LAS UNIDADES DE ORIENTACIÓN ESCOLAR PARA MEJORAR AMBIENTES ESCOLARS EN LAS INSTITUCIONES 371 ESCOLARES OFICIALES DE TUNJA PRESTACIÓN DE SERVICIOS PROFESIONALES COMO PISCOPEDAGOGA PARA APOYAR EL FORTALECIMIENTO DE CAPACIDAD DE RESPUESTA INSTITUCIONAL A TRAVÉS DE LAS UNIDADES DE ORIENTACIÓN ESCOLAR. PARA MEJORAR AMBIENTES ESCOLARES EN UNA INSTITUCION 167 EDUCATIVA OFICINA DE TUNJA

70

PRESTACIÓN DE SERVICIOS PROFESIONALES COMO TRABAJADORA SOCIAL PARA APOYAR LAS UNIDADES DE ORIENTACIÓN ESCOLAR EN EL DESARROLLO DEL PROYECTO DE FORTALECIMIENTO DE CAPACIDAD DE RESPUESTA INSTITUCIONAL A TRAVÉS DE LAS MISMAS. PARA MEJORAR AMBIENTES ESCOLARES EN UNA INSTITUCION EDUCATIVA OFICIAAL DE TUNJA. DENTRO DEL COMPONENTE DE ATENCIÓN INTEGRAL A LA ADOLESCENCIA Y JUVENTUD

65

66

67

68

186

Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

20,000,000.00

20,000,000.00

19,140,000.00

18,900,000.00

18,900,000.00

18,781,448.00

18,000,000.00

18,000,000.00

Página 19 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

71

72

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

APOYO CON EL ALQUILER DE EQUIPOS TÉCNICOS PROFESIONALES DE PRODUCCION SMC - CINEMATOGRÁFICA PARA LA REALIZACIÓN DEL CORTOMETRAJE `EN EL PASAJE VARGAS`. AMT- TRABAJO AUDIOVISUAL QUE RESPONDE A LOS CONCEPTOS UNIVERSALES DEL SÉPTIMO ARTE 088 COMO ESTRATEGIA DEL FORTALECIMIENTO DEL SECTOTR CULTURAL EN LA CIUDAD PRESTACIÓN DE SERVICIOS PARA LA CREACIÓN DE REDES DE APOYO EN PREVENCIÓN DE SMC - CONSUMO DE SUSTANCIAS PSICOACTIVAS (LICITAS E ILICITAS) A JOVENES Y ADULTOS A TRAVÉS AMT- DE LA IDENTIFICACIÓN E INTERVENCIÓN DE LOS FACTORES DE RIESGO DE CONSUMO 165 PRESENTES EN LA POB

73

281

74

308

PRETACIÓN DE SERVICIOS PROFESIONALES PARA REALIZAR PROMOCIÓN AL SISTEMA GENERAL DE SEGURIDAD SOCIAL EN SALUD (SGSSS) EN CUMPLIMIENTO DE LA LEY 1502 DEL 29 DE DICIEMBRE DE 2011 DEL MINISTERIO DE SALUD Y PROTECCIÓN SOCIAL PRESTACIÓN DE SERVICIOS PROFESIONALES PARA EL APOYO EN LA FORMULACIÓN DE ESTRATEGIAS Y ACTIVIDADES. DIRIGIDAS A LA SOCIALIZACIÓN Y FORMACIÓN EN LA CORRECTA ADMINISTRACIÓN Y MANEJO DE COLECCIONES DE ARTE. TENIENDO EN CUENTA EL APOYO HACIA411 LA INVESTIGACION DEL ARTE CON CONCEPTOS Y TECNICAS DE CARACTER INTERNACIONAL. COMO FORTALECIMIENTO DEL POTENCIAL DEL ARTE Y LA CREATIVIDAD EN EL MUNICIPIO DE TUNJA

819

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE FERNANDO MESA GARCIA PARA LA ELABORACIÓN DE UN PESEBRE NAVIDEÑO EN EL PARQUE EL DE LA REPÚBLICA. DECLARADO MONUMENTO NACIONAL. COMO ESTRATEGIA DE REACTIVACIÓN Y RECUPERACIÓN DE ÉSTE. COMO CENTRO SOCIAL. PATRIMONIAL Y DE SENSIBILIZACIÓN CIUDADANA HACIA LA PROTECCIÓN DEL PATRIMONIO CULTURAL Y MONUMENTAL DEL MUNICIPIO DE TUNJA. M - 78

75

PRESTACIÓN DE SERVICIOS PROFESIONALES COMO APOYO A LA EJECUCIÓN DEL PROYECTO ESTRATEGIA DE SEGURIDAD COMO FORTALECIMIENTO DE LA RESPUESTA INSTITUCIONAL EN MATERIA DE CONVIVENCIA SOCIAL EN EL MUNICIPIO DE TUNJA PRESTTAR LOS SERVICIOS PROFESIONALES COMO COMUNICADOR PARA EL DESARROLLO DE LA FORMULACIÓN DE ESTRATEGIAS Y ACTIVIDADES DE COMUNICACIÓN QUE CONTRIBUYAN AL ACERCAMIENTO DEL ALCALDE MAYOR DE TUNJA CON LA COMUNIDAD. EN PROCESO DE INTERACCIÓN Y PARTICIPACIÓN CIUDADANA Y CON LOS DIFERENTES ENTES PÚBLICOS A NIVEL NACIONAL DEPARTAMENTAL Y MUNICIPAL

17,500,000.00

17,000,000.00 16,800,000.00

16,800,000.00

16,000,000.00 15,000,000.00

76

64

77

160

78

CONTRATAR LOS SERVICIOS TÉCNICO PARA EL CONTROL DE ARTRÓPODOS - INSECTOS (FUMIGACIÓN) Y DESRATIZACIÓN PARA EL CONTROL FACTORES DE RIESGO QUE AFECTEN Y SMC - GENEREN MOLESTIA SANITARIA PRINCIPALMENTE EN LAS RIBERAS DE LOS RIOS JORDÁN Y LA AMT- VEGA. ZONAS AFECTADAS DEL CASCO URBANO Y DEMÁS ZONAS VULNERABLES DE LA CIUDAD 146 DE TUNJA. EN EL COMPONENTE ; PREVENCIÓN VIGILANCIA Y CONTROL DE ZOONOSIS

15,000,000.00

79

PRESTAR LOS SERVICIOS INTEGRALES PARA BRINDAR ATENCION A UNA PERSONA CON DISCAPACIDAD EN ESTADO DE ABANDONO Y ESTADO TERMINAL. SUMINISTRANDO ALOJAMIENTO. ALIMENTACION. VIGILANCIA EN SALUD. TRASLADO DEL PACIENTE A LAS DIFERENTES IPS PARA CONTROLES Y TRATAMIENTO Y SUMINISTRO DE ELEMENTOS NO POSS.

14,880,000.00

3

15,000,000.00

14,500,000.00

81

PRESTACIÓN DE LOS SERVICIOS PROFESIONALES DE CALIFICACIÓN DE CAPACIDAD DE PAGO DE LARGO Y CORTO PLAZO (DENOMINADA TECNICAMENTE CALIFIFACIÓN NACIONAL DE LARGO Y CORTO PLAZO PARA CON SUS PASIVOS FINANCIEROS) EN ADELANTE LA CALIFICACION DE EL CONTRATANTE POR PARTE DE LA CALIFICADORA DE CONFORMIDAD CON LAS METODOLOGIAS 363 DEBIDAMENTE APROBADAS POR LA CALIFICADORA Y CON LA REGULACIÓN VIGENTE SMC - PROMOVER ESTRATEGIAS DE COMUNICACIÓN EDUCATIVA COMO PROCESO FUNDAMENTAL AMT- PARA EL DESARROLLO DE LA PRIMERA INFANCIA: IMPRESIÓN 1000 LIBROS PEDAGÓGICOS 230 PRIMERA INFANCIA

82

454

PRESTACIÓN DE SERVICIOS PROFESIONALES COMO ADMINISTRADORA DE EMPRESAS PARA BRINDAR APOYO A LA SECRETARÍA DE CONTRATACIÓN. LICITACIONES Y SUMINISTROS

13,800,000.00

595

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE GUILLERMO BARÓN. PARA REALIZAR UNA PRESENTACIÓN EL DÍA 6 DE AGOSTO DE 2013. COMO ESTRATEGIA DE FOMENTO. APOYO Y DIFUSIÓN DE EVENTOS Y EXPRESIONES ARTÍSTICAS Y CULTURALES DEL MUNICIPIO DE TUNJA

13,500,000.00

80

83

Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

14,500,000.00

Página 20 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

85

SMC AMT- PRESTACIÓN DE SERVICIOS PARA LA INMOVILIZACIÓN DE VEHÍCULOS EN EJECUCIÓN DEL 151 PROGRAMA DE EDUCACIÓN Y SEGURIDAD VIAL (SERVICIO DE GRUA) PRESTAR SERVICIOS PARA LA PRODUCCCIÓN UN VIDEO SOBRE LAS EJECUTORIAS EN EL SMC - PROGRAMA DE PRMERA INFANCIA PARA GENERAR CULTURA DE CUIDADO. ATENCIÓN Y AMT- PROTECCIÓN DE LOS NIÑOS Y NIÑAS DE TUNJA DEL COMPONENTE ATENCIÓN INTEGRAL A LA 166 PRIMERA INFANCIA

86

136

PRESTAR LOS SERVICIOS DE CONTROL Y VIGILANCIA DEL ESPACIO PÚBLICO DE LA CIUDAD DE TUNJA PARA PRESERVAR LA SEGURIDAD Y CONVIVENCIA CIUDADANA. DENTRO DEL PROYECTO DENOMINADO CONTROL TERRITORIAL DEL ESPACIO PÚBLICO EN TUNJA

12,700,000.00

256

PRESTACIÓN DE SERVICIOS PROFESIONALES COMO ECONOMISTA PARA APOYAR EN EL DESARROLLO DE ACTIVIDADES DE CONTROL. INSPECCIÓN Y VIGILANCIA A LOS ESTABLECIMIENTOS EDUCATIVOS DE EDUCACIÓN FORMAL E INFORMAL Y EDUCACIÓN PARA EL TRABAJO Y DESARROLLO HUMANO. DEL MUNICIPIO DE TUNJA

12,600,000.00

PRESTAR LOS SERVICIOS PROFESIONALES COMO ABOGADA PARA APOYAR EN EL DESARROLLO DE ACTIVIDADESDE CONTROL. INSPECCIÓN Y VIGILANCIA A LOS ESTABLECIMIENTOS EDUCATIVOS DE EDUCACIÓN FORMAL E INFORMAL Y EDUCACIÓN PARA EL TRABAJO Y DESARROLLO HUMANO. DEL MUNICIPIO DE TUNJA

12,600,000.00

84

87

88

13,250,000.00

13,000,000.00

89

263 SMC AMT- PRESTACIÓN DE SERVICIOS PARA LA IMPRESIÓN DEL PERIÓDICO INSTITUCIONAL `HECHOS DE 021 VERDAD`

90

SMC - PRESTACIÓN DE SERVICIOS PARA GARANTIZAR LA ATENCIÓN INTEGRAL A UN GRUPO DE LA AMT- POBLACIÓN EN CONDICIÓN DE DISCAPACIDAD COGNITIVA CON PUNTAJE MÁXIMO DE SETENTA 077 (70) REGISTRADOS EN EL SISBEN DEL MUNICIPIO DE TUNJA

12,140,000.00

91

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DELA BANDA VELO DE OZA. PARA LA REALIZACIÓN DE UN (1) CONVERSATORIO Y PRESENTACIÓN EN EL DESARROLLO DEL FESTIVAL URBANO TALENTO CRIOLLO. CON ADOLESCENTES Y JOVENES EN AGOSTO DE 2013

12,000,000.00

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE LA ORQUESTA LA REBELIÓN DE COLOMBIA AGRUPACIÓN DE MUSICA TROPICAL RECONOCIDA EN EL MUNICIPIO DE TUNJA Y EL DEPARTAMENTO DE BOYACÁ . PARA REALIZAR UNA PRESENTACIÓN COMO REFLEJO A LA PRÁCTICA DE ESTA EXPRESIÓN ARTISTICA EN TUNJA. M-79

12,000,000.00

92

635

12,298,320.00

94

766 SMC AMT- PRESTAR EL SERVICIO DE APOYO LOGÍSTICO DEL DÍA DEL CAMPESINO PARA EL MUNICIPIO DE 106 TUNJA PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE DIANA URIBE. PARA REALIZAR UNA CONFERENCIA SOBRE LA HISTORIA DE INDEPENDENCIA EL DÍA 6 DE AGOSTO DE 2013. COMO ESTRATEGIA DE FOMENTO. APOYO Y DIFUSIÓN DE EVENTOS Y EXPRESIONES ARTÍSTICAS Y CULTURALES DEL 592 MUNICIPIO DE TUNJA

95

521

PRESTACIÓN DE SERVICIOS PARA PROMOCIONAR TURISTICAMENTE A LA CIUDAD DE TUNJA EN LA TRANSMISIÓN DEL TOUR DE FRANCIA 2013 EN EL CANAL DE TELEVISIÓN ESPN

10,857,600.00

235

PRESTACIÓN DE SERVICIOS PROFESIONALES PARA EL DESARROLLO DE LA FORMULACIÓN DE ESTRATEGIAS Y ACTIVIDADES DE PLANIFICACIÓN Y PROMOCIÓN TURÍSITCA. QUE CONTRIBUYA A LA PROMOCIÓN Y PROYECCIÓN DEL MUNICIPIO DE TUNJA

10,500,000.00

277

PRESTACIÓN DE SERVICIOS PROFESIONALES PARA LOS TRABAJOS DE DIAGNOSTICO JURÍDICO CATASTRAL Y ESTUDIOS DE TITULOS DEL INMUEBLE CON FOLIO DE MATRICULA INMOBILIARIO NO. 070 - 24779. CON EL FIN DE QUE LOS INTRESES DEL MUNICIPIO NO SEAN VULNERADOS. EN CUMPLIMIENTO DE LA ACCIÓN POPULAR NO. 2009-0056

10,000,000.00

803

PRESTACIÓN DE SERVICIOS A TRAVÉS DE LA EMISORA POSITIVA 101.1 F.M. PARA PROMOVER ESTRATEGIAS DE COMUNICACIÓN EDUCATIVA PARA TRANSFORMAR LOS PATRONES CULTURALES QUE TOLEREN EL MALTRATO INFANTIL Y RESALTAR EL VALOR DE LA EDUCACIÓN INICIAL COMO PROCESO FUNDAMENTAL PARA EL DESARROLLO DE LA PRIMERA INFANCIA .

9,700,000.00

93

96

97

98

Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

11,350,000.00

11,170,000.00

Página 21 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

99

833

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE VICTOR FERNANDO ORTEGA QUIROGA. ARTISTA DE GRAN TRAYECTORIA LOCAL Y DEPARTAMENTAL PARA LA REALIZACIÓN DE 18 PRESENTACIONES EN EL MES DE DICIEMBRE EN REFLEJO DE LA EXPRESION ARTÍSTICA Y EN RESPUESTA AL FOMENTO. APOYO Y DIFUSIÓN A ESTA CLASE DE EXPRESIÓN ARTÍSTICA Y CULTURAL EN LA CIUDAD.M-79

SMC - PRESTACIÓN DE SERVICIOS DE APOYO A LA GESTIÓN PARA LA PRODUCCIÓN DE UN VIDEO AMT- PROMOCIONAL DE LA CIUDAD DE TUNJA COMO DESTINO TURÍSTICO Y CULTURAL. COMO 100 258 ESTRATEGIA Y PROEYCTO DE DESARROLLO TURÍSTICO PRESTAR LOS SERVICIOS INTEGRALES PARA BRINDAR ATENCIÓN A ADULTOS MAYORES EN ESTADO DE ABANDONO. SUMINISTRANDO ALOJAMIENTO. ALIMENTACIÓN. VIGILANCIA EN SMC - SALUD. TRASLADOS A LAS DIFERENTES IPS PARA CONTROLES Y TRATAMIENTOS. TRABAJO AMT- SOCIAL. ACTIVIDADES DE TIPO LÚDICO Y RECREATIVO. TERAPIA OCUPACIONAL Y DEMÁS 101 109 ASISTENCIA REQUERIDA PESTAR LOS SERVICIOS PARA LA PRODUCCIÓN DE TRES JINGLES PARA LA PROMOCIÓN DEL SMC - EJERCICIO DE LOS DERCHOS DE LA PRIMERA INFANCIA Y DE LAS ACTIVIDADES DE ATENCIÓN AMT- INTEGRAL DEL COMPONENTE DE ATENCIÓN INTEGRAL A LA PRIMERA INFANCIA EN LA CIUDAD 102 121 DE TUNJA PRESTACIÓN DE SERVICIOS DE APOYO A LA GESTIÓN PARA EJECUTAR LAS ACTIVIDADES NECESARIAS. DE ORGANIZACIÓN. COORDINACIÓN Y EJECUCIÓN EN EL DESARROLLO DEL SMC - CONCIERTO OFRECIDO POR LA ADMINISTRACIÓN MUNICIPALES DE TUNJA CON LA AMT- PRESENTACIÓN DE LA ORQUESTA JUVENIL DE ACORDEONES DE ALEMANIA COMO ESTRATEGIA 103 126 Y FOMENTO CULTURAL U ARTÍSTICO DIRIGIDO A LA POBLACIÓN TUNJANA PRESTACIÓN DE SERVICIOS PARA LA CONSTRUCCIÓN DE LAS AGENDAS TUNJA 2019 DISTRITO DE INNOVACION TECNOLÓGICA DE TUNJA Y TUNJA 2039 CIUDAD DEL CONOCIMIENTO. ARTICULADA A LA POLÍTICA HUMANA. DEL PROGRAMA DE GOBIERNO Y A LOS OBJETIVOS ESPECIFICOS Y POLITICAS DEL PLAN DE ORDENAMIENTO Y AGENDAS DE DESARROLLO 104 76 ESTRATÉGICO PRESTACIÓN DE SERVICIOS INTEGRALES PARA BRINDAR ATENCIÓN A UNA PERSONA CON DISCAPACIDAD EN ESTADO DE ABANDONO Y ESTADO TERMINAL. SUMINISTRANDO ALOJAMIENTO. ALIMENTACIÓN. VIGILANCIA EN SALUD. TRASLADOS DEL PACIENTE A LAS DIFERENTES IPS PARA CONTROLES Y TRATAMIENTOS Y SUMINISTROS DE ELEMENTOS NO POSS 105 710 M-228 SMC AMT- CONTRATO DE PRESTACIÓN DE SERVICIOS PARA DESARROLLAR LA JORNADA INTENSIVA DE LOS 106 162 COMITÉS OPERATIVO Y DIRECTIVO DEL SISTEMA INTEGRADO DE GESTIÓN DE CALIDAD PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE HENRY NAVARR QUINTRO ARTISTA LOAL DE UNA GRAN PROYECCIÓN CULTURAL CON LA IDONEIDAD Y EXPERIENCIA REQUERIDA. PARA LA REALIZACIÓN DE UNA (1) PRESENTACIÓN MUSICAL EN EL MUNICIPIO DE TUNJA COMO ESTRATEGIA DE FOMENTO. APOYO Y DIFUSIÓN DE EVENTOS Y EXPRESIONS ARTÍSTICAS Y 107 641 CULTURALES SMC - EJECUTAR LAS ACTIVIDADES NECESARIAS PARA LA REALIZACIÓN DE LA NOCHE DE LOS MUSEOS AMT- 2013 COMO ESTRATEGIA DE SENSIBILIZACIÓN CIUDADANA HACIA LA PROTECCIÓN DEL 108 082 PATRIMONIO CULTURAL Y MONUMENTAL DEL MUNICIPIO DE TUNJA PRESTACIÓN DE SERVICIOS DE APOYO A LA GESTIÓN PARA EJECUTAR LAS ACTIVIDADES NECESARIAS Y ORGANIZAR. COORDINAR Y OPERAR LAS ACTIVIDADES LOGÍSTICAS Y SMC - CULTURALES EN EL MARCO DEL DESARROLLO DEL SEGUNDO FESTIVAL URBANO Y DE TALENTO AMT- CRIOLLO EN LA CIUDAD DE TUNJA COMO FOMENTO APOYO Y DIFUSIÓN DE EVENTOS Y 109 144 EXPRESIONES ARTÍSTICAS Y CULTURALES

9,000,000.00 8,900,000.00

8,800,000.00

8,250,000.00

7,547,000.00

7,500,000.00

7,440,000.00 7,368,981.00

7,000,000.00 6,950,000.00

6,900,000.00

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE KANES CLUB PARA REALIZAR EL SHOW CANINO `PERROS INCREIBLES` COMO CAMPAÑA DE SENSIBILIZACIÓN DENTR DE LA FORMULACIÓN DE LA POLÍTICA PÚBLICA PROTECCION ANIMAL Y ASI INCREMENTAR LA CULTURA HACIA LOS ANIMALES DE PARTE DE LA SOCIEDAD. M -313

6,600,000.00

SMC - CONTRATO DE PRESTACIÓN DE SERVICIOS PARA LA PROTECCIÓN Y ATENCIÓN INTEGRAL A AMT- NIÑOS. NIÑAS EN PROCESO DE RESTABLECIMIENTO DE DERECHOS EN HOGAR DE PASO EN LA 111 275 MODALIDAD DE CASAHOGAR PARA EL MUNICIPIO DE TUNJA

6,500,000.00

110 838

Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Página 22 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

113 673

PRESTACIÓN DE SERVICIOS PARA PRESERVAR LA SEGURIDAD Y CONVIVENCIA A TRAVÉS DEL CONTROL Y VIGILANCIA DEL ESPACIO PÚBLICO DE LA CIUDAD DE TUNJA. DENTRO DEL PROYECTO DENOMINADO CONTROL TERRITORIALDEL ESPACIO PÚBLICO EN TUNJA PRESTACIÓN DE SERVICIOS PROFESIONALES PARA LA IMPLEMENTACIÓN DE LA POLÍTICA PÚBLICA DE PRIMERA INFANCIA. EN UNO DE SUS OBJETIVOS ESPECÍFICOS. GARANTZADO UN PROCESO DE FORMACIÓN. ACOMPAÑAMIENTO Y FORTALECIMIENTO. LA CORRESPONSABILIDAD DE LA FAMILIA CON HIJOS ENTRE LAS EDADES DE CERO A CINCO AÑOS Y LA COMUNIDAD EN EL DESARROLLO DE LAS ACTIVIDADES LUDICORECREATIVAS HASTA LA GARANTIA DE DERECHOS. M-20

114 505

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE RICARDO ANDRÉS MATTA MOLINA PARA LA REALIZACIÓN DE CUATRO PRESENTACIONES DE TEATRO DE TÍTERES COMO REFLEJO PÚBLICO CON ENTRADA LIBRE A LA COMUNIDAD. COMO ESTRATEGIA PARA EL FORTALECIMIENTO DE ESTA DISCIPLINA Y EXPRESIÓN ARTÍSTICA Y CULTURAL

112 564

6,360,000.00

6,300,000.00

5,100,000.00

116 591

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE RUMBANBUQUIANDO. AGRUPACIÓN DE GRAN RECONOCIMIENTO. IDONEIDAD Y EXPERIENCIA. PARA UNA PRESENTACIÓN EL DÍA 7 DE JULIO DE 2013. CON ASISTENCIA MASIVA Y LIBRE. COMO FOMENTO DE CULTURA Y DE LAS EXPRESIONES ARTÍSTICAS EN LA CIUDAD PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE LUIS GABRIEL BAENA ARTISTA DE GRAN RECONOCIMIENTO. IDONEIDAD Y EXPERIENCIA. INTERPRETE DE RITMOS VALLENATOS. PARA LA REALIZACIÓN DE DOS (2) PRESENTACIONES EN RESPUESTA AL REFLEJO ARTÍSTICO CULTURAL DE TUNJA

117 578

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE LA AGRUPACIÓN OSCURO. AGRUPACIÓN DE GRAN RECONOCIMIENTO Y EXPERIENCIA. INTÉRPRETE DE RITMOS NORTEÑOS Y POPULARES PARA LA REALIZACIÓN DE DOS (2) PRESENTACIONES COMO EXPRESIÓN ARTÍSTICA EN TUNJA

4,500,000.00

118 110

PRESTACIÓN DE SERVICIOS A TRAVÉS DE LA EMISORA RADIO UNO TUNJA 102.1 F.M. EN LA CAMPAÑA INFORMATIVA DE CAMBIOS EN LA REGLAMENTACIÓN DE MOVILIDAD EN LA CIUDAD DE TUNJA. DENTRO DE LAS ACTIVIDADES DE EDUCACIÓN Y SEGURIDAD VIAL

4,274,600.00

119 840

PRESTACIÓN DE SERVICIOS PROFESIONALES DE UN COMUNICADOR SOCIAL Y PERIODISTA DE AMPLIA TRAYECTORIA EN MEDIOS DE COMUNICACIÓN NACIONAL PARA CALIFICAR LOS TRABAJOS POSTULADOS A PREMIO REGIONAL DE PERIODISMO `ENRIQUE MEDINA FLOREZ`

4,000,000.00

120 843

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE CARLOS ALBERTO CORTÉS FNSECA. PARA UNA PRESENTACIÓN MUSICAL EN EL PARQUE DEL BOSQUE DE LA REPÚBLICA. DECLARADO MONUMENTO NACIONAL. COMO ESTRATEGIA DE REACTIVACIÓN Y RECUPERACIÓN DE ÉSTE COMO CENTRO SOCIAL. PARIMONIAL Y DE SENSIBILIZACIÓN CIUDADANA HACIA LA PROTECCIÓN DEL PATRIMONIO CULTURAL Y MONUMENTAL DEL MUNICIPIO DE TUNJA. M - 78

4,000,000.00

115 458

PRESTACIÓN DE SERVICIOS A TRAVÉS DEL PERIÓDICO BOYACÁ SIETE DÍAS. PARA PROMOVER ESTRATEGIAS DE COMUNICACIÓN EDUCATIVA PARA TRANSFORMAR LOS PATRONES CULTURALES QUE TOLEREN EL MALTRATO INFANTIL Y RESATAR EL VALOR DE LA EDUCACIÓN 121 815 INICIAL COMO PROCESO FUNDAMENTAL PARA EL DESARROLLO DE LA PRIMERA INFANCIA. M- 7 SMC - CONTRATAR A UN OPERADOR QUE SE ENCARGUE DEL APOYO LOGÍSTICO PARA REALIZAR LA AMT- PRIMERA ASAMBLEA MUNICIPAL DEL PROGRAMA MAS FAMILIAS EN ACCIÓN DEL MUNICIPIO 122 083 DE TUNJA PRESTACIÓN DE SERVICIOS DE DIFUSIÓN A TRAVÉS DE LA PANTALLA ELECTRÓNICA LED UBICADA EN LA GLORIETA NORTE DE TUNJA. PARA EL DESARROLLO DE LA CAMPAÑA INFORMATIVA Y DE DIVULGACIÓN DEL PROCESO DE ACTUALIZACIÓN DEL PLAN DE ORDENAMIENTO TERRITORIAL Y AVANCES DEL PLAN ESPECIAL DE MANEJO Y PROTECCIÓN DEL 123 333 CENTRO HISTÓRICO DE TUNJA PRESTACIÓN DE SERVICIOS PARA EJECUTAR LAS ACTIVIDADES NECESARIAS PARA LA DINAMIZACIÓN EN LA FORMACIÓN ARTÍSTICA Y CULTURAL DE LA COMUNIDAD EN EL MARCO DEL PROGRAMA DE REDES SOCIALES DE CULTURAL COMO ESTRATEGIA EN LA FORMACION. CAPACITACIÓN E INVESTIGACIÓN ARTÍSTICA Y CULTURAL DE LA POBLACIÓN DEL MUNICIPIO DE 124 735 TUNJA. M-78

Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

5,000,000.00

5,000,000.00

3,915,000.00 3,630,000.00

3,600,000.00

3,600,000.00

Página 23 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

PRESTACIÓN DE SERVICIOS PARA LA ELABORACIÓN DEL MATERIAL FOTOGRÁFICO DE LA SMC - EXPOSICIÓN `MIRADAS` ASÍ COMO EL MATERIAL PROMOCIONAL NECESARIO PARA LA AMT- DIVULGACIÓN DEL ANIVERSARIO DE TUNJA 2013. COMO ESTRATEGIA AL FOMENTO. APOYO Y 125 128 DIFUSIÓN DE VENTOS Y EXPRESIONES ARTÍSTICAS Y CULTURALES DEL MUNICIPIO DE TUNJA

3,598,300.00

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE DANDY Y SU ORQUESTA. AGRUPACIÓN DE GRAN RECONOCIMIENTO Y EXPERIENCIA. INTÉRPRETE DE RITMOS TROPICALES Y POPULAR PARA LA REALIZACIÓN DE UNA (1) PRESENTACIÓN COMO EXPRESIÓN ARTÍSTICA EN TUNJA

3,500,000.00

126 596

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE LA BANDA REACTOR. PARA LA REALIZACIÓN DE UNA (1) PRESENTACIÓN EN EL DESARROLLO DEL FESTIVAL URBANO TALENTO CRIOLLO. CON ADOLESCENTES Y JOVENES EN AGOSTO DE 2013 COMO APOYO A LAS EXPRESIONES ARTÍSTICAS 127 638 Y CULTURALES DEL MUNICIPIO DE TUNJA CONTRATAR EL SERVICIO NECESARIO PARA DESPLAZAR A LA ORQUESTA JUVENIL DE SMC - ACORDEONES DE ALEMANIA PARA UNA PRESENTACIÓN EL DÍA 7 DE AGOSTO DE 2013. COMO AMT- FORTALECIMIENTO PARA EXPEDIR LA PROMOCIÓN Y FOMENTO CULTURAL EN LA CIUDAD DE 128 127 TUNJA

3,500,000.00

3,200,000.00

129 744

PRESTACIÓN DE SERVICIOS COMO INSTRUCTOR DE DESARROLLO EN DANZAS CON EL FIN DE REALIZAR PROCESOS A LA COMUNIDAD DE LOS SECTORES SUR OCCIDENTE. EL BOSQUE Y LAS VEREDAS LA COLORADA Y LA HOYA EN EL MARCO DEL PROGRAMA DE LAS REDES SOCIALES DE CULTURA COMO ESTRATEGIA EN LA EJECUCIÓN DE PROGRAMAS Y PROYECTOS ARTÍSTICOS Y CULTURALES DE LA POBLACIÓN DEL MUNICIPIO DE TUNJA. M-78

3,200,000.00

130 624

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE HOVER CAMARGO SAN JUAN. ARTISTA DE GRAN RECONOCIMIENTO. IDONEIDAD Y EXPERIENCIA. INTERPRETE DE RITMOS VALLENATOS PARA LA REALIZACIÓN DOS (2) PRESENTACIONES COMO EXPRESIÓN ARTÍSTICA Y CULTURAL

3,000,000.00

131 834

PRESTACIÓN DE SERVICIOS ARTÍSTICOS DE LA AGRUPACIÓN OSCURO. AGRUPACIÓN DE GRAN RECONOCIMIENTO Y EXPERIENCIA. INTÉRPRETE DE RITMOS NORTEÑOS Y POPULARES PARA LA REALIZACIÓN DE UNA (1) PRESENTACION COMO EXPRESIÓN ARTÍSTICA EN TUNJA

2,250,000.00

VALOR TOTAL MUESTRA

8,485,817,416.53

Rendición de la cuenta Con fundamento en la rendición de la Cuenta Anual Consolidada, de la contratación de prestación de servicios de la vigencia de 2013, se encontraron las siguientes inconsistencias: Los contratos numerados 044 de 2013 y SMC-AMT-032 de 2013, se reporta en los listados bimensuales de la contratación pero no se incluye en el listado general rendido con la cuenta anual consolidada. El contrato No. 655 de 2013, se clasifica como de prestación de servicios (C1), cuando en concordancia con su objeto corresponde a uno de Consultoría (C2). El contrato SMC-AMT-013 de 2013 se clasifica como de prestación de servicios (C1), cuando en concordancia con su objeto corresponde a uno de suministro (C6), igual caso ocurre con los contratos SMC-AMT-087, SMC-AMT-105, SMC254 y SMC-AMT-271. El contrato SMC-AMT-081 de 2013 se clasifica como de prestación de servicios (C1), cuando en concordancia con su objeto corresponde a uno de obra (C5). Revisados los formatos de información contractual rendidos de forma bimensual en el año 2013, se encontró que en ellos se omitió la inclusión de algunos contratos como son: Contratos 367, 662, 697, 698, SMC-AMT-018, SMC-AMTElaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Página 24 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

037, SMC-AMT-060, SMC-AMT-061, SMC-AMT-063. Estas inconsistencias afectan la consistencia de la información contractual rendida, constituyéndose una observación que podría conllevar a un hallazgo con alcance administrativo. OBSERVACION No. 01 Se presentan errores en la rendición de la información contractual dentro de la Cuenta Anual Consolidada, tales como: clasificación errónea de la clase de contrato, no inclusión de los contratos números 044 y SMC-AMT-032; igualmente se evidenció la omisión en la inclusión de algunos contratos dentro de los formatos de rendición de información contractual bimensual, causados posiblemente por la ligereza y falta de control en el diligenciamiento de estos formatos. REPLICA DE LA ALCALDIA No hubo pronunciamiento por parte de la Alcaldía respecto a esta observación DECISION DE LA CONTRALORIA En consideración a que no hubo objeción alguna por parte del ente auditado, la observación se mantiene y se constituye en hallazgo administrativo, ya que se presentan errores en la rendición de la información contractual dentro de la Cuenta Anual Consolidada. 3.2 RESULTADOS DE LA EVALUACION DE LA LEGALIDAD, GESTION Y RESULTADOS DE LA MUESTRA ESTABLECIDA Con fundamento en cada uno de los objetivos específicos, a cada uno de los contratos de la muestra se les realizó la siguiente verificación, labor que está evidenciada en los papeles de trabajo respectivos: Revisión detallada de los estudios previos, verificando su cumplimiento en contenido de acuerdo con el Artículo 2.1.1. del Decreto 734 de 2012 “Estudios y documentos previos”, así como la necesidad a subsanar y su relación con el objeto a contratar, la modalidad de selección, el valor estimado indicando sus variables, la estimación de riesgos y la exigencia de pólizas. Se evaluó si el proceso de selección aplicado es concordante con la modalidad utilizada, emitiendo concepto de su pertinencia, así como del trámite de selección en concordancia con la norma, de lo cual se deja evidencia en el papel de trabajo. Labor que corresponde al control de legalidad. Elaboró: Miryam Tocarruncho P. y Carlos A. Sánchez C. Revisó: Hernando Farfán Rubiano Comisión de auditoria Auditor Fiscal Web: www.contraloriatunja.gov.co E-MAIL:

[email protected] Carrera 10 N°15 –76.

Página 25 de 135 Telefax: 7441843

CONTRALORIA MUNICIPAL DE TUNJA NIT. 800107701-8 Control fiscal un compromiso social

Informe final de auditoría gubernamental, modalidad especial a los contratos de Prestación de Servicios de la Alcaldía Mayor de Tunja, vigencia 2013.

Se revisó el contrato suscrito, de acuerdo a la modalidad de contratación así como sus soportes de legalización, hasta la suscripción del acta de iniciación, dejando evidencia de las observaciones encontradas en cada proceso de contratación. Se revisaron todos los documentos existentes en cada carpeta de cada proceso contractual seleccionado, dejando evidencia de aquellos que afectan el desarrollo de la etapa de ejecución, hasta llegar a las actas de terminación, recibo a satisfacción y/o de liquidación. Se revisaron cada uno de los productos y evidencias entregadas por parte del contratista y avaladas por la supervisión en cumplimiento a cada uno de los objetos pactados; emitiendo el concepto de cumplimiento del objeto que corresponde a la evaluación de gestión y de los beneficios o resultados obtenidos con el cumplimiento de este objeto, que corresponde a la evaluación de resultados, dejando las observaciones a que hubiese lugar. De cada proceso contractual se verificó el cumplimiento de la obligación de publicación en el SECOP, en concordancia con el Decreto 734 de 2012, dejando las observaciones del caso. 3.2.1 CONTRATOS SELECCIONADOS EN LA MUESTRA QUE NO TIENEN OBSERVACIONES DE FONDO Con fundamento en la revisión realizada, no se encontraron observaciones de fondo en los aspectos evaluados en los siguientes contratos: No. Contrato 850/13

008/13

016/13