środa, 22 lutego 2012

KUPUJ Wydział Doradztwa i Analiz Rynkowych

(Podwyższona)

Budownictwo

ELEKTROTIM

Cena docelowa (Obniżona) Wycena metodą porównawczą Wycena metodą dochodową Cena bieżąca

9,68 PLN

2011 r. z rekordowymi wynikami, dobre perspektywy na 2012

Potencjał wzrostu

Oczekujemy, że w 2011 r. Elektrotim osiągnął rekordowe wyniki finansowe. Prognozujemy, że ubiegły rok Grupa zakończyła z 13,93 mln PLN EBIT oraz 11,09 mln PLN zysku netto, przy 177,62 mln PLN przychodów. 2011 rok okazał się udany dla Grupy pod względem pozyskiwania nowych kontraktów, co przełożyło się na wysoką sprzedaż.

Suma bilansowa (30.09.11 r.)

Zapełniony portfel na 2012 rok Portfel zamówień Grupy wynosi obecnie około 170 mln PLN wobec 109 mln PLN w analogicznym okresie ubiegłego roku. Bieżący portfel powinien zapewnić na ten rok prace o wartości 130-140 mln PLN. W poprzednich latach Elektrotim rok kończył na poziomach sprzedaży zdecydowanie powyżej backlogu z początku roku (w ostatnich trzech latach średnio o około 50 mln PLN), jednak na 2012 r. prognozujemy konserwatywnie sprzedaż równą 184,9 mln PLN, 11,92 mln PLN EBIT oraz 10,21 mln PLN zysku netto. Należy podkreślić, że Elektrotim działa w bardzo perspektywicznym obecnie segmencie sieci energetycznych, gdzie obserwujemy rosnące nakłady krajowych grup energetycznych na przesył i dystrybucję energii. Dotychczas Elektrotim pracował w obszarze sieci rozdzielczych, jednak Spółka chce być również obecna przy wykonawstwie sieci przesyłowych (wyższe napięcia). W tym roku szansą dla Elektrotimu są naszym zdaniem również m.in. kontrakty podwykonawcze przy budowie kolei, gdzie nakłady PKP PLK mają się podwoić do 6 mld zł. W zakresie infrastruktury bieżący rok powinien przynieść Grupie również wzrost przychodów z telekomunikacji oraz instalacji lotniskowych, dlatego naszym zdaniem oczekiwany spadek inwestycji infrastrukturalnych nie będzie miał większego wpływu na wyniki Grupy. Ponadto w 2012 r. Elektrotim może również poprawić sprzedaż programów informatycznych, gdzie odbiorcami są duże zakłady energetyczne i elektrownie oraz automatyki dla obiektów ochrony środowiska. Wycena Uważamy, że ELT jest obecnie wyceniany atrakcyjnie. Przeprowadzone przez nas wyceny pozwalają ustalić cenę docelową akcji Elektrotimu na poziomie 12,90 PLN, co wskazuje na 33,2% potencjał wzrostu kursu. Podwyższamy zatem naszą rekomendację z TRZYMAJ do KUPUJ, przy czym cena docelowa została obniżona z 14,16 PLN w wyniku pogorszenia sytuacji na rynku, co przełożyło się na niższe wyceny spółek porównawczych. W poprzednim roku spółki budowlane należały do najbardziej przecenionych, co wspierały materializujące się oczekiwania odnośnie spadku rentowności spółek oraz rosnące zadłużenie. Elektrotim ma naszym zdaniem przed sobą dobre perspektywy związane ze specjalizacją w zakresie budownictwa energetycznego, a ponadto Grupa posiada wysokie saldo gotówki (ok. 30 mln PLN), na poziomie 31,1% bieżącej kapitalizacji, z czego ok. 7,9 mln PLN (0,80 PLN/akcja) może zostać przeznaczone na dywidendę. NS

EBITDA

EBIT

NP*

EPS

(w mln PLN)

DPS

BVPS

(PLN)

12,90 PLN 11,34 PLN 14,45 PLN

ROE

DM

CR

33,2%

Dane podstawowe Grupy

mln PLN

mln EUR

121,34

29,14

Kapitał własny (30.09.11 r.)

82,20

19,74

Kapitalizacja (21.02.12 r.)

96,40

23,15

Free float (21.02.12 r.)

55,12

13,24

Średni dzienny obrót (szt., 6m)

5 262

Cena minimalna (12m)

6,49

Cena maksymalna (12m)

12,98

Zwrot z inwestycji (3m)

22,53%

Zwrot z inwestycji (6m)

5,91%

Zwrot z inwestycji (12m)

-19,93%

Beta vs. WIG (6m)

0,69

Wartość nominalna akcji

1,00

Akcjonariat (05.01.12 r.)

Liczba akcji

Krzysztof Folta

%w kapitale

1 504 364

Krzysztof Wieczorkowski Aviva Investors Poland SA

820 385 692 844

Aviva OFE

640 000

Mirosław Nowakowski

607 000

% na WZA

15,11

15,11

8,24

8,24

6,96

6,96

6,43

6,43

6,09

6,09

Pozostali

5 694 566

57,18

57,18

Razem

9 959 159

100,00

100,00

P/BV

MC/S

EV/EBITDA

Michał Stalmach Analityk Makler papierów wartościowych (22) 504 33 25

[email protected]

QR

DFL

P/E

(%)

P/OP x

2008

120,84

11,47

8,95

9,25

0,95

0,60

9,30

10,26

27,42

3,21

3,14

1,04

10,15

10,49

1,04

0,78

7,41

2009

109,02

11,66

9,40

9,03

0,92

1,40

9,63

9,59

21,74

4,13

4,06

1,02

10,47

10,06

1,00

0,87

7,29

2010

116,45

7,57

5,37

3,79

0,38

1,40

8,60

4,47

28,97

3,03

2,91

1,02

25,19

17,74

1,13

0,82

11,23

2011P

177,62

16,80

13,93

11,09

1,11

0,70

8,93

12,47

35,09

2,46

2,38

1,02

8,69

6,92

1,08

0,54

5,06

2012P

184,90

14,91

11,92

10,16

1,02

0,80

9,15

11,14

35,45

2,41

2,32

1,02

9,49

8,08

1,06

0,52

5,70

2013P

172,33

13,76

10,68

9,04

0,91

0,80

9,26

9,81

33,56

2,55

2,45

1,02

10,66

9,02

1,05

0,56

6,18

*Zysk netto dla akcjonariuszy jednostki dominującej P - prognoza DM BOŚ S.A.; EUR/PLN = 4,1643; do obliczeń przyjęto kurs zamknięcia z dnia 21.02.2012 r. – 9,68 PLN Niniejsza rekomendacja została sporządzona w Wydziale Doradztwa i Analiz Rynkowych Domu Maklerskiego Banku Ochrony Środowiska S.A. z siedzibą w Warszawie. Informacje, o których mowa w par. 5-10 Rozporządzenia Ministra Finansów z dnia 19.10.2005 r. (Dz. U. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców znajdują się na str. 14 niniejszego raportu. DM BOŚ SA dołożył należytej staranności w celu zapewnienia, iż zawarte informacje nie są błędne lub nieprawdziwe w dniu ich publikacji, jednak DM BOŚ SA i jego pracownicy nie ponoszą odpowiedzialności za ich prawdziwość i kompletność, jak również za wszelkie szkody powstałe w wyniku wykorzystania niniejszej publikacji lub zawartych w niej informacji. Regulaminy doradztwa inwestycyjnego i sporządzania analiz inwestycyjnych, analiz finansowych oraz innych rekomendacji o charakterze ogólnym dotyczących transakcji w zakresie instrumentów finansowych oraz instrumentów bazowych instrumentów pochodnych znajdują się na stronie internetowej bossa.pl w dziale Dokumenty.

ELEKTROTIM

Analiza techniczna ELEKTROTIM (9.7700, 9.7700, 9.5100, 9.7600, -0.0200), Relative Strength Comparative(WIG) (0.00023, +0.00000)

17.0 16.5 16.0 15.5 15.0 14.5

Dane dzienne: ELEKTROTIM Opadajaca EMA-800- dlugi termin

Poziomy docelowe formacji: - Bat D1= 9,90, - Butterfly D2= 10,38, - Crab D3= 15,18 D3

Maksima 2011 roku: 14,25 zl

14.0

17.0 16.5 16.0 15.5 15.0 14.5 14.0

13.5

13.5

Strefa punktow zwrotnych 12,80 - 13,30 PLN

13.0 12.5

12.5

EMA-20

12.0

13.0

EMA-80

12.0

Ujecie relatywne ELT do WIG-u

11.5

ML

11.0

11.5 11.0

X

10.5

D2

10.0

D1

9.5

10.5 10.0 9.5

B

9.0

9.0

8.5

8.5

ML 8.0

8.0

O

7.5

7.5

sygnal kupna EMA-20 > EMA-80

7.0 6.5

A

silne wsparcie 6,70 zl

7.0 6.5

C

6.0

6.0 2011

February

March

April

May

June

July

August

September

October

November December 2012

February

March

Nieco ponad rok temu w AT ELT wskazano na podwyższoną istotność punktów zwrotnych 13,30 zł oraz 12,80 zł, których trwałe połamanie i zbudowanie niższego maksimum od styczniowego rekordu z 2011 roku na poziomie 14,25 zł doprowadzi do ruchu spadkowego w rejon 9,60 zł. Rynek zagrał idealnie w takim stylu, nie wybierając wówczas oszacowanego, pro-wzrostowego scenariusza z opcją wyjścia kursu na nowe maksima, nawet ponad 20,00 zł. Na tamten moment przed spadkami sytuacja techniczna była typowo wzrostowa, ale ostrzegano o konsekwencjach połamania 13,30-12,80 zł i braku wyjścia ponad 14,25 zł. Inwestor na takiej strategii, stosując się do tendencji technicznej, mógł stracić jedynie 1,5-4,5 procent, zatem niewiele w porównaniu do dalszych spadków kursu, jakie wystąpiły w całym 2011 roku na walorach ELEKTROTIM. Niniejsze akcje zakończyły miniony rok na poziomie 6,92 zł natomiast rozpoczynały go po kursie 13,25 zł. W ujęciu intrasesyjnym omawiana, cała zniżka sięgała miejscami blisko 55 procent. Po tak dotkliwych, rynkowych stratach akcje ELT mocno odbiły w styczniu br. o niecałe 35% i nadal zwyżkują zgodnie z krótkoterminową korektą wzrostową. Na wykresie dziennym doszło do wyrysowania pro-spadkowego układu Bat Pattern XABCD1, który nie koniecznie musi w ten sposób zadziałać. Pamiętajmy, że możliwe są również do wyrysowania formacje harmoniczne typu Crab i/lub Butterfly Pattern. Jeśli formacja Bat nie zadziała a więc jeżeli kurs połamie opór 9,90-10,00 zł to prawdopodobnie zobaczymy dalszą zwyżkę w stronę 10,38 - 15,18 złotych, płacone za jedną akcję ELT. Ponadto jeśli w dłuższym horyzoncie czasowym strefa 9,90 – 15,18 zł wytrzyma nacisk popytu to analizowane walory skierują się ponownie w stronę długoterminowych linii Median Line, które występują przy 11,00 i 8,40 zł. W ich rejonie popyt powinien z powrotem spróbować swoich sił, oczekując wygenerowania się impulsu wzrostowego i uzyskania opcji wyjścia kursu z długoterminowej zależności spadkowej, jaka dominuje na wykresie dziennym ELT od przeszło czterech lat. Dla powyższego, pozytywnego scenariusza trzeba dopisać fakt przecięcia w górę średniej EMA-80 przez EMA-20, co daje sygnał kupna. Jego zachowanie będzie determinowało fazę wstępującą do nowej hossy na ELT. Jeśli jednak sygnał ten zostanie zanegowany a silne wsparcie 6,70 zł nie wytrzyma nacisku podaży to niniejsze akcje wejdą do nowego etapu materializowania się cyklu dystrybucji, zgodnie z wyższą czasowo tendencją spadkową na EMA-800. Pamiętajmy, że statystycznie, odwrócenie tej średniej w górę i przyjmowanie przez nią dynamik wzrostowych, oznacza zmianę długofalowego układu na wzór wieloletniej hossy. Analiza techniczna: Michał Pietrzyca Strona | 2

ELEKTROTIM

Działalność Portfel Portfel zamówień Grupy wynosi obecnie około 170 mln PLN wobec 109 mln PLN w analogicznym okresie ubiegłego roku. Bieżący portfel powinien zapewnić na ten rok prace o wartości 130-140 mln PLN. W poprzednich latach Elektrotim rok kończył na poziomach sprzedaży zdecydowanie powyżej backlogu z początku roku (w ostatnich trzech latach średnio o około 50 mln PLN), jednak na 2012 r. prognozujemy konserwatywnie sprzedaż równą 184,9 mln PLN. Jeśli przyjmiemy, że dużą część kontraktów Spółka realizuje w terminie około 6 miesięcy, w pierwszych trzech kwartałach 2012 r. powinniśmy obserwować wzrost przychodów r/r. Z kolei IV kwartał będzie w dużej mierze zależał od zleceń pozyskanych w ciągu roku. Obszary działalności Podczas prezentacji wyników za III kwartał prezes Elektrotimu p. Andrzej Diakun wskazywał, że po dobrym I półroczu 2012 r., za sprawą słabnącej koniunktury druga część roku może być trudna. Obecnie oczekiwania Spółki są nieco bardziej optymistyczne ponieważ lukę po inwestycjach infrastrukturalnych mogą zapełnić inwestycje prywatne. W naszej ocenie Elektrotim ma przed sobą dobre perspektywy związane m.in. z specjalizacją w budownictwie energetycznym, postrzeganym obecnie jako najbardziej wzrostowy segment budownictwa. Średni wiek krajowych sieci energetycznych to ponad 30 lat, natomiast 30% sieci powinna zostać wymieniona ze względu na stan techniczny. Chcąc odwrócić negatywną tendencję starzenia się sieci oraz ograniczyć straty na przesyle, grupy energetyczne zwiększają nakłady na przesył i dystrybucję energii. Dodatkowo przedsiębiorstwa energetyczne mobilizuje fakt, że nowe inwestycje uzgodnione z URE są w pełni uwzględniane przez regulatora przy kalkulacji taryf dystrybucyjnych. Dotychczas Elektrotim działał w obszarze sieci rozdzielczych (do 110 kV), jednak Spółka chce być również obecna przy wykonawstwie sieci przesyłowych (wyższe napięcia 220 kV i 400 kV). Drugim dużym rynkiem są inwestycje kolejowe. Elektrotim ma naszym zdaniem szanse na kontrakty podwykonawcze przy budowie kolei, gdzie nakłady PKP PLK mają się podwoić do 6 mld zł. W zakresie infrastruktury bieżący rok powinien przynieść Grupie również wzrost przychodów z telekomunikacji (w szczególności światłowody do przesyłu internetu – walka z wykluczeniem informacyjnym) oraz instalacji lotniskowych (m.in. oświetlenie, systemy nawigacyjne). Powyższe dwa segmenty powinny naszym zdaniem zrekompensować Grupie niższe inwestycje, których możemy oczekiwać w przypadku zadłużonych samorządów. Wrocław jest jednym z bardziej zadłużonych miast w kraju. Na koniec 2011 r. zadłużenie miało wynieść 2,39 mld zł, tj. 59% rocznych dochodów (maksymalne zadłużenie JST może wynosić 60% rocznych dochodów), co ogranicza możliwości inwestycyjne. W 2012 r. zadłużenie miasta ma się utrzymać na podobnym poziomie. Jako perspektywiczne dla Grupy w 2012 r. oraz kolejnych latach postrzegamy także sprzedaż programów informatycznych dla dużych zakładów energetycznych i elektrowni oraz automatyki dla obiektów ochrony środowiska.

Akwizycje Mawilux Zgodnie z umową z października 2010 r. w pierwszej połowie tego roku Elektrotim nabędzie kolejne 23,08% (36 udziałów) w Mawiluksie (w październiku 2010 r. ELT kupił 51,28% udziałów). Płatność, która opiera się o 4,8 krotność EBIT za 2011 r. szacujemy na 2,30 mln PLN (na podstawie wcześniejszych ustaleń musi się mieścić w widełkach 1,11-2,88 mln PLN). Elektrotim ma jeszcze opcję nabycia pozostałych 25,64% (40 udziałów) w pierwszej połowie 2014 r. Decyzja będzie prawdopodobnie uzależniona od ewentualnych wcześniejszych przejęć oraz sytuacji na rynku oświetlenia dla lotnisk. W naszych prognozach zakładamy, że do transakcji dojdzie, a jej koszt wyniesie 3,67 mln PLN.

Strona | 3

ELEKTROTIM Elektromontaż Poznań Naszym zdaniem nie można wykluczyć, że Elektrotim ostatecznie nabędzie Elektromontaż Poznań. Jednak jeśli do transakcji miałoby dojść w gronie sprzedających widzielibyśmy Budimex i Bank Handlowy (posiadają odpowiednio 30,78% oraz 19,88% udziałów). Tym samym Skarb Państwa, który już dwukrotnie podchodził do prywatyzacji Elektromontażu, zatrzymałby swoje udziały. Trudno będzie naszym zdaniem znaleźć MSP nabywcę (ELT był jedynym oferentem w ostatnim procesie), tym bardziej, że dwa ostatnie lata 2010-2011 spółka kończyła stratami. Według nas w 2011 r. mogło to być około 10 mln zł. Rok temu szacowaliśmy, że za pakiet kontrolny Elektrotim mógłby zapłacić około 30 mln PLN. Obecnie uważamy, że jeśli doszłoby do nabycia to transakcja zamknęłaby się kwotą około 18 mln PLN. Obliczona przez nas mediana wskaźnika P/BV dla spółek budowlanych notujących skumulowaną stratę za cztery ostatnie kwartały (11 podmiotów) wyniosła 0,65, co przy założonych przez nas kapitałach własnych na poziomie ok. 40,8 mln PLN na koniec 2011 r. wskazywałoby na wartość Elektromontażu na poziomie 30,6 mln PLN. Przy założeniu, że Elektrotim nabędzie 50,66% udziałów oraz uwzględniając 20 proc. premię za kontrolę operacyjną otrzymujemy obecnie wartość transakcji równą 18,6 mln PLN. Zaznaczamy jednak, że mając ograniczone informacje nt. Elektromontażu powyższe kalkulacje mogą być obarczone dużym ryzykiem błędu.

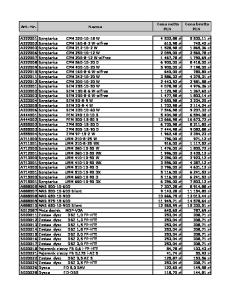

Skrócony rachunek zysków i strat Energomontażu Poznań (w tys. PLN) Przychody ze sprzedaży Zysk brutto ze sprzedaży Zysk z działalności operacyjnej Zysk brutto Zysk netto

2006 103 064,2 3 683,1

2007 128 641,0 3 810,1

2008 147 688,0 4 649,9

2009 149 136,1 4 612,5

2010 135 237,9 -16 563,1

2011P 130 000,0 b.d.

1 254,8

5 229,7

7 359,8

6 006,0

-13 650,7

b.d.

4 088,5 3 734,0

7 549,7 5 700,6

9 200,8 7 205,2

6 718,3 5 284,8

-12 880,7 -12 436,3

b.d. -10 000,0

Źródło: Sprawozdania finansowe spółki, prognozy własne DM BOŚ

Skrócony bilans Energomontażu Poznań (w tys. PLN) 2006 Aktywa trwałe 21 807,6 Wartości niematerialne i prawne 773,3 Rzeczowe aktywa trwałe 9 891,5 Inwestycje długoterminowe 8 633,3 Długot. rozl. międzyokresowe 2 509,5 Aktywa obrotowe 88 134,6 Zapasy 1 916,6 Należności krótkoterminowe 45 966,5 Inwestycje krótkoterminowe 35 661,7 w tym środki pieniężne 22 368,4 Krótkot. rozl. międzyokresowe 4 589,8 Aktywa razem 109 942,2

2007 26 037,5 1 602,1 13 835,5 8 436,8 2 163,0 72 257,4 3 650,4 29 316,8 33 498,7 33 239,9 5 791,4 98 294,8

2008 29 542,4 1 790,8 15 683,3 8 729,7 3 338,6 86 806,5 4 079,8 41 263,2 32 600,7 32 455,6 8 862,8 116 348,9

2009 31 171,1 2 290,7 14 124,0 12 624,2 2 132,2 82 206,8 2 043,4 53 004,3 21 939,3 21 910,7 5 219,9 113 377,9

2010 38 935,3 4 051,2 14 128,3 16 436,0 4 319,9 60 265,5 4 586,1 35 673,2 14 807,3 14 744,7 5 198,9 99 200,9

2011P b.d. b.d. b.d. b.d. b.d. b.d. b.d. b.d. b.d. b.d. b.d. b.d.

2006 Kapitał własny 63 714,1 Zobowiązania i rezerwy 46 228,1 Rezerwy na zobowiązania 3 539,6 Zobowiąz. długoterminowe 0,0 Zobowiąz. krótkoterminowe 35 153,4 w tym kredyty i pożyczki 0,0 Rozliczenia międzyokresowe 7 535,1 Pasywa razem 109 942,2

2007 66 354,6 31 940,3 4 300,1 0,0 24 807,0 0,0 2 833,2 98 294,8

2008 68 535,2 47 813,7 4 808,2 0,0 35 969,1 0,1 7 036,4 116 348,9

2009 67 872,4 45 505,4 1 720,4 171,6 37 903,6 0,0 5 709,8 113 377,9

2010 50 863,6 48 337,2 3 521,7 120,6 40 137,7 0,1 4 557,2 99 200,9

2011P 40 863,6 b.d. b.d. b.d. b.d. b.d. b.d. b.d.

Źródło: Sprawozdania finansowe spółki, prognozy własne DM BOŚ

Strona | 4

ELEKTROTIM

Skrócony rachunek przepływów pieniężnych Energomontażu Poznań (w tys. PLN) Przepływy operacyjne w tym amortyzacja Przepływy inwestycyjne Nakłady inwestycyjne Przepływy finansowe Przepływy netto ŚP na początek okresu ŚP na koniec okresu

2006 -2 737,7 918,8 -2 349,9 -2 929,6 0,0 -5 087,6 27 456,0 22 368,4

2007 3 104,0 1 176,5 10 794,3 -3 172,3 -3 026,8 10 871,5 22 368,4 33 239,9

2008 6 199,5 1 379,9 -1 807,7 -4 884,8 -5 176,0 -784,2 33 239,9 32 455,6

2009 -2 693,6 1 752,7 -1 277,4 -2 708,7 -6 621,4 -10 592,4 32 503,1 21 910,7

2010 -797,2 1 971,1 -1 628,1 -2 427,5 -4 740,8 -7 166,1 21 910,7 14 744,7

2011P b.d. b.d. b.d. b.d. b.d. b.d. b.d. b.d.

Źródło: Sprawozdania finansowe spółki

Inne akwizycje Według naszych szacunków w połowie lutego 2012 roku (po uwzględnieniu spływu środków pieniężnych ze sprzedaży z grudnia 2011 roku) saldo środków pieniężnych wynosi około 30 mln PLN. Podtrzymujemy nasze oczekiwania, że głównym celem akwizycyjnym Elektrotimu jest Elektromontaż Poznań. Jednak jeśli transakcja nie dojdzie po raz kolejny do skutku ELT może naszym zdaniem przejąć mniejszy podmiot o przychodach rzędu kilkunastu mln PLN. Uważamy, że Elektrotim może być obecnie na etapie poszukiwania takiego podmiotu.

Restrukturyzacja W ramach planowanej restrukturyzacji Elektromont Beta zostanie przeniesiony do Elektrotimu. Kolejne zmiany w strukturze Grupy mogą dotyczyć włączenia oddziałów Elektrotimu do spółek zależnych. Przekształcenia mają na celu obniżenie kosztów stałych. Z kolei w przypadku dwóch innych spółek zależnych Grupy, tj. Procom System oraz Mawiluxu, w przyszłości możliwa jest emisja akcji dla nowych akcjonariuszy, przy pozostawieniu udziałów Elektrotimu na poziomie około 70 proc. W tym przypadku uważamy jednak, że taki scenariusz mógłby być realizowany nie wcześniej niż za 3 lata, kiedy spółki mogą poprawić wyniki. Do decyzji o potencjalnych emisjach może się przyczynić powiększenie Grupy o kolejną spółkę/spółki, gdyż na chwilę obecną Elektrotim posiada wysoką nadwyżkę gotówki i nie potrzebuje kolejnych środków.

Strona | 5

ELEKTROTIM

Prognozy finansowe Wyniki w 2011 r. Prognozujemy, że 2011 r. Elektrotim zakończył z 177,62 mln PLN przychodów, 13,93 mln PLN EBIT oraz 11,09 mln PLN zysku netto, natomiast wszystkie spółki Grupy były zyskowne. W naszej poprzedniej prognozie z początku 2011 r. szacowaliśmy, że będzie to odpowiednio 161,47 mln PLN, 12,94 mln PLN oraz 11,62 mln PLN. Ubiegły rok okazał się udany dla Grupy pod względem pozyskiwania nowych kontraktów, co przełożyło się na wyższą sprzedaż. Osiągnięte marże będą prawdopodobnie zbliżone do pierwotnie zakładanych. Wyjątek stanowi marża netto, gdzie słabszy wynik jest efektem niższych przychodów finansowych (m.in. wzrost należności w związku z realizowanymi kontraktami).

Prognoza wyników Elektrotim za 2011 r. Przychody EBITDA Marża EBITDA EBIT Marża EBIT Zysk netto Marża netto

Bieżąca prognoza 177 620 16 802 9,5% 13 927 7,8% 11 094 6,2%

Poprzednia prognoza 161 473 15 608 9,7% 12 943 8,0% 11 618 7,2%

Zmiana 10,0% 7,6% 7,6% -4,5% -

Źródło: Prognozy własne DM BOŚ

Dywidenda za 2011 rok Patrząc historycznie w ciągu ostatnich czterech lat Elektrotim wypłacał dywidendę w przedziale 0,60-1,40 PLN/akcja. Z deklaracji prezesa Spółki p. Andrzeja Diakuna wynika, że dywidenda powinna zawierać się w przedziale 5-10 proc. kapitalizacji. Przy obecnych poziomach kursu (8,92 PLN) oznaczałoby to przedział 0,45-0,89 PLN/akcja. Naszym zdaniem, mając również na uwadze potencjalny wzrost notowań Spółki (do czerwca kiedy WZA podejmuje decyzję o przeznaczeniu zysku) oraz historyczne poziomy dywidend, oczekujemy, że Elektrotim wypłaci akcjonariuszom 0,80 PLN/akcja tj. łącznie 7,97 mln PLN. Możliwa jest również sytuacja, w której ELT przejmie Elektromontaż Poznań i w tym wypadku prawdopodobnie nie wypłaci dywidendy. W naszym modelu nie zakładamy jednak przeprowadzenia żadnej akwizycji.

Prognoza na 2012 r. Generalnie oczekujemy, że tegoroczne wyniki powinny być zbliżone do tych za 2011 r. Nieznacznie lepsze pod względem przychodów r/r mogą być trzy pierwsze kwartały, natomiast koniec roku powinien być zbliżony. Mimo wzrostu przychodów I kwartał Grupa zakończy prawdopodobnie z zyskiem netto zbliżonym do zera (w latach 2010-2011 odpowiednio 1,1 mln PLN i 0,8 mln PLN straty). Drugi i trzeci kwartał mogą być również w niewielkim stopniu lepsze dzięki wynikom spółek zależnych. Natomiast wynik IV kwartału będzie prawdopodobnie po części zależny od ewentualnych rezerw. Z taką sytuacją mieliśmy już do czynienia w 2010 r., kiedy to pozostałe koszty operacyjne obniżyły EBIT o 1,95 mln PLN. Konserwatywnie szacujemy, że w 2012 r. EBIT wyniesie 11,92 mln PLN, a zysk netto 10,16 mln PLN, przy 184,90 mln PLN przychodów.

Strona | 6

ELEKTROTIM Założenia do prognozy wyników finansowych na lata 2011 - 2020:. Założono, że za 23,08% udziałów w Mawiluksie Eleltrotim zapłaci 2,30 mln PLN w I kwartale 2012 r. oraz skorzysta z opcji zakupu pozostałych 25,64% udziałów, płacąc za nie w I kwartale 2014 r. 3,67 mln PLN; Nie zakładamy, że Elektrotim przeprowadzi kolejną akwizycję; Zakładamy, że Elektrotim utrzymując wysokie saldo gotówki, nie będzie korzystał z kapitałów obcych, obecne kredyty to zobowiązania spółki zależnej; W przyszłości możliwa jest sprzedaż części udziałów w spółkach zależnych, jednak nie zostało to uwzględnione w naszej prognozie; Założono wypłatę dywidendy z zysków za lata 2011-2013 w wysokości 0,80 PLN/akcja oraz 1,00 PLN w kolejnych latach; Przyjęto efektywną stopę podatkową na poziomie 19%.

Skrócone sprawozdanie finansowe Elektrotim (w mln PLN) 2008 2009 120 840 109 016 Przychody netto ze sprzedaży 21,0% -9,8% zmiana r/r 98 254 87 249 Koszty sprzedanych produktów 22 586 21 767 Zysk (strata) brutto na sprzedaży 10,8% -3,6% zmiana r/r 18,7% 20,0% marża na sprzedaży 5 450 5 182 Koszty sprzedaży 7 617 6 463 Koszty ogólnego zarządu 1 134 1 294 Pozostałe przychody operacyjne 1 704 2 013 Pozostałe koszty operacyjne 8 949 9 403 Zysk z działalności operacyjnej -17,3% 5,1% zmiana r/r 7,4% 8,6% marża EBIT 3 643 2 804 Przychody finansowe 612 366 Koszty finansowe 0 0 Odpis wartości firmy jedn. podporz. 11 980 11 841 Zysk brutto -3,6% -1,2% zmiana r/r 9,9% 10,9% marża brutto 2 731 2 807 Podatek dochodowy Udział w zyskach (stratach) jednostek 0 0 stowarzyszonych 0 0 Zyski mniejszości Zysk netto akcjonariuszy jednostki 9 249 9 034 dominującej -8,2% -2,3% zmiana r/r 7,7% 8,3% marża netto Amortyzacja EBITDA zmiana r/r marża EBITDA

2 523 11 472 -9,6% 9,5%

2 258 11 661 1,6% 10,7%

2010 116 449 6,8% 97 262 19 187 -11,9% 16,5% 5 392 6 981 1 687 3 127 5 374 -42,8% 4,6% 2 437 918 1 422 5 471 -53,8% 4,7% 1 478

2011P 177 620 52,5% 149 362 28 258 47,3% 15,9% 6 009 9 506 4 929 3 745 13 927 159,2% 7,8% 1 811 756 0 14 982 173,8% 8,4% 2 847

2012P 184 903 4,1% 156 058 28 845 2,1% 15,6% 6 287 9 896 2 437 3 174 11 925 -14,4% 6,4% 1 998 759 0 13 164 -12,1% 7,1% 2 501

2013P 172 329

2014P 190 338

2015P 204 309

-6,8% 145 877 26 453 -8,3% 15,4% 5 859 9 223 2 271 2 958 10 683 -10,4% 6,2% 1 944 741 0 11 886 -9,7% 6,9% 2 258

10,5% 159 510 30 828 16,5% 16,2% 6 471 10 187 2 508 3 268 13 411 25,5% 7,0% 2 087 725 0 14 772 24,3% 7,8% 2 807

7,3% 170 598 33 711 9,4% 16,5% 6 946 10 934 2 692 3 507 15 015 12,0% 7,3% 1 900 711 0 16 205 9,7% 7,9% 3 079

0

-271

0

0

0

0

208

771

507

583

168

0

3 785

11 094

10 156

9 045

11 798

13 126

-58,1% 3,3%

193,1% 6,2%

-8,5% 5,5%

2 199 7 573 -35,1% 6,5%

2 875 16 802 121,9% 9,5%

2 980 14 905 -11,3% 8,1%

-10,9% 5,2% 3 081 13 764 -7,7% 8,0%

30,4% 6,2% 3 179 16 590 20,5% 8,7%

11,3% 6,4% 3 274 18 289 10,2% 9,0%

Źródło: Elektrotim, prognozy własne DM BOŚ

Strona | 7

ELEKTROTIM Skrócony bilans Elektrotim (w mln PLN) 2008

2009

2010

2011P

2012P

2013P

2014P

2015P

20 046 6 720 1 048 7 837 23 4 418 104 182 2 038 43 045 57 416 54 690 1 683 124 228

18 622 5 900 1 438 7 837 59 3 388 101 714 1 715 32 497 57 197 54 389 10 305 120 336

28 730 15 774 1 349 9 261 549 1 797 93 172 3 593 38 571 40 107 37 162 10 901 121 902

30 965 17 805 1 147 9 261 512 2 241 110 649 3 947 54 273 33 408 33 301 19 021 141 614

32 459 18 285 1 261 10 159 512 2 241 111 965 4 109 58 039 30 016 29 909 19 801 144 423

33 035 18 761 1 362 10 159 512 2 241 109 781 4 069 55 050 32 209 32 102 18 454 142 816

34 464 19 237 1 458 11 016 512 2 241 113 701 4 230 59 745 29 344 29 237 20 383 148 165

35 023 19 709 1 545 11 016 512 2 241 119 517 4 540 64 130 28 968 28 861 21 879 154 540

Kapitał własny Kapitał własny jedn. dominującej Kapitały mniejszości Zobowiązania długoterminowe Kredyty i pożyczki Rezerwa z tyt. odrocz. pod. dochod. Pozostałe rezerwy Pozostałe zobowiązania Zobowiązania krótkoterminowe Zobowiązania z tytułu dostaw i usług Kredyty i pożyczki Zob. z tyt. podatku dochodowego Pozostałe rezerwy Pozostałe zobowiązania Rozliczenia międzyokresowe Pasywa razem

2008 90 167 90 167 0 1 559 0 896 230 433 32 502 17 792 15 1 206 3 972 7 556 1 961 124 228

2009 94 170 94 170 0 1 529 0 1 025 221 283 24 637 15 961 674 125 2 380 5 378 119 120 336

2010 86 586 84 666 1 920 4 585 373 1 323 185 2 704 30 731 15 571 465 610 3 335 10 464 286 121 902

2011P 91 928 88 968 2 960 4 796 595 1 416 117 2 668 44 891 27 136 2 444 619 2 534 11 441 716 141 614

Dług netto Dług netto/EBITDA

-54 675 -4,8

-53 715 -4,6

-36 324 -4,8

-30 262 -1,8

Aktywa trwałe Rzeczowe aktywa trwałe Wartości niematerialne i prawne Wartość firmy jedn. podporządkow. Inwestycje długoterminowe Inne aktywa długoterminowe Aktywa obrotowe Zapasy Należności krótkoterminowe Inwestycje krótkoterminowe w tym środki pieniężne Inne aktywa krótkoterminowe Aktywa razem Aktywa razem

2012P

2013P

2014P

2015P

93 221 91 156 2 065 4 796 595 1 416 117 2 668 46 406 28 249 2 200 619 2 700 11 898 740 144 423 -27 114 -1,8

94 882 92 233 2 648 4 796 595 1 416 117 2 668 43 138 26 328 1 980 619 2 414 11 108 689 142 816 -29 527 -2,1

96 064 96 064 0 4 796 595 1 416 117 2 668 47 305 29 079 1 782 619 2 824 12 240 761 148 165 -26 860 -1,6

99 231 99 231 0 4 796 595 1 416 117 2 668 50 513 31 214 1 604 619 3 142 13 118 817 154 540 -26 663 -1,5

Źródło: Elektrotim, prognozy własne DM BOŚ

Strona | 8

ELEKTROTIM Przepływy pieniężne Elektrotim (w mln PLN) Przepływy operacyjne Zysk netto Amortyzacja Nakłady na kapitał obrotowy Pozostałe Przepływy inwestycyjne Nakłady inwestycyjne Pozostałe Przepływy finansowe Dywidendy wypłacone Zm. stanu zobowiązań odsetkowych Emisja akcji Pozostałe Zm. stanu środków pieniężnych Środki pieniężne na początek okresu Środki pieniężne na koniec okresu

2008 6 370 9 249 2 523 -5 265 -137 21 466 -2 599 24 065 -10 787 -9 700 -467 9 -629 17 049 37 641 54 690

2009 4 975 9 034 2 258 7 146 -13 463 764 -1 776 2 540 -6 040 -5 864 616 98 -890 -301 54 690 54 389

2010 2 595 3 785 2 199 -5 294 1 905 -5 193 -5 812 619 -14 629 -13 787 -551 74 -365 -17 227 54 389 37 162

2011P -3 558 11 094 2 875 -7 648 -9 879 4 596 -5 074 9 670 -4 899 -6 980 2 190 122 -231 -3 861 37 162 33 301

2012P

2013P

2014P

2015P

10 236 10 156 2 980 -2 815 -85 -4 658 -5 876 1 218 -8 970 -7 967 -244 0 -759 -3 392 33 301 29 909

11 487 9 045 3 081 1 108 -1 746 -366 -3 657 3 291 -8 928 -7 967 -220 0 -741 2 192 29 909 32 102

13 292 11 798 3 179 -2 105 420 -7 266 -7 424 158 -8 890 -7 967 -198 0 -725 -2 864 32 102 29 237

13 901 13 126 3 274 -2 561 62 -3 429 -3 833 404 -10 848 -9 959 -178 0 -711 -376 29 237 28 861

Źródło: Elektrotim, prognozy własne DM BOŚ

Analiza wskaźnikowa Elektrotim Wskaźniki płynności Wskaźnik bieżącej płynności (CR) Wskaźnik płynności szybki (QR) Wskaźniki zadłużenia Wskaźnik ogólnego zadłużenia Wskaźnik zadłużenia kapitału własnego Wskaźnik zadłużenia długoterminowego Dług netto/EBITDA Wskaźniki rentowności Marża EBIT Marża EBITDA Marża netto* Wskaźnik rentowności sprzedaży brutto Wskaźnik rentowności aktywów netto* Wskaźnik rentowności kapitału własnego* Wskaźniki rynkowe Liczba akcji (mln szt.) SPS OPPS EPS* BVPS* EBITDAPS P/E** P/OP** MC/S** P/BV** EV/EBITDA**

2008

2009

2010

2011P

2012P

2013P

2014P

2015P

3,21 3,14

4,13 4,06

3,03 2,91

2,46 2,38

2,41 2,32

2,54 2,45

2,40 2,31

2,37 2,28

27,42% 37,78% 1,25% -4,77

21,74% 27,79% 1,27% -4,61

28,97% 41,71% 3,76% -4,80

35,09% 55,85% 3,39% -1,80

35,45% 56,17% 3,32% -1,82

33,56% 51,97% 3,36% -2,15

35,16% 54,24% 3,24% -1,62

35,79% 55,74% 3,10% -1,46

7,41% 9,49% 7,65% 18,69% 7,45% 10,26%

8,63% 10,70% 8,29% 19,97% 7,51% 9,59%

4,61% 6,50% 3,25% 16,48% 3,10% 4,47%

7,84% 9,46% 6,25% 15,91% 7,83% 12,47%

6,45% 8,06% 5,49% 15,60% 7,03% 11,14%

6,20% 7,99% 5,25% 15,35% 6,33% 9,81%

7,05% 8,72% 6,20% 16,20% 7,96% 12,28%

7,35% 8,95% 6,42% 16,50% 8,49% 13,23%

9 700,0 12,46 0,92 0,95 9,30 1,18 10,15 10,49 0,78 1,04 7,41

9 774,0 11,15 0,96 0,92 9,63 1,19 10,47 10,06 0,87 1,00 7,29

9 848,2 11,82 0,55 0,38 8,60 0,77 25,19 17,74 0,82 1,13 11,23

9 959,2 17,83 1,40 1,11 8,93 1,69 8,69 6,92 0,54 1,08 5,06

9 959,2 18,57 1,20 1,02 9,15 1,50 9,49 8,08 0,52 1,06 5,70

9 959,2 17,30 1,07 0,91 9,26 1,38 10,66 9,02 0,56 1,05 6,18

9 959,2 19,11 1,35 1,18 9,65 1,67 8,17 7,19 0,51 1,00 5,13

9 959,2 20,51 1,51 1,32 9,96 1,84 7,34 6,42 0,47 0,97 4,65

*W oparciu o zysk netto oraz kapitał własny przynależny akcjonariuszom jednostki dominującej **Wskaźniki zostały obliczone przy cenie zamknięcia 9,68 PLN oraz Enterprise Value 85,026 mln PLN z dnia 21.02.2012 r.

Źródło: Obliczenia własne DM BOŚ

Strona | 9

ELEKTROTIM

Wycena Metoda porównawcza Zaletą wyceny porównawczej jest odniesienie się do rynkowej wyceny spółek o zbliżonym profilu działalności. Metoda porównawcza charakteryzuje się ponadto niewielką subiektywnością oceny, ograniczoną głównie do doboru podmiotów, tworzących bazę porównawczą. Jednakże w przypadku wyceny opartej na wskaźnikach prognozowanych, dochodzi dodatkowo konieczność uwzględnienia subiektywnych prognoz wyników dla wycenianej spółki. Jest to niezbędne do wyznaczenia wartości firmy w kolejnych latach. Wadą metody jest również wysoka zmienność wyceny w zależności od koniunktury na rynku. Dobór spółek do bazy porównawczej: W celu uzyskania wyceny Elektrotimu metodą porównawczą, przyjęto do porównania mediany wskaźników giełdowych, wyliczonych dla poszczególnych spółek porównawczych na podstawie prognozowanych wyników finansowych. Wycenę Grupy Elektrotim przeprowadzono w stosunku do wybranych spółek krajowych z sektorów: budownictwo, przemysł elektromaszynowy oraz inne usługi notowanych na GPW w Warszawie. Założenia wyceny: wycenę Elektrotimu przeprowadzono w oparciu o wskaźniki P/E, P/BV EV/EBITDA oraz MC/S; wartość wskaźników P/E, P/BV EV/EBITDA oraz MC/S dla spółek z bazy porównawczej obliczono na podstawie prognozowanych wyników finansowych na lata 2011 – 2013 uzyskanych z serwisów Reuters z dnia 22.02.2012 r.; zastosowano wagi równe dla wycen cząstkowych opartych na poszczególnych wskaźnikach. Wycena porównawcza Grupy Elektrotim P/E

P/BV

2012

11,89

10,31

b.d.

2,72

2,43

b.d.

9,22

8,16

b.d.

1,28

1,19

b.d.

5,16

4,77

b.d.

0,93

0,85

b.d.

4,17

3,90

b.d.

0,38

0,35

0,32

ELEKTROBUDOWA

14,39

12,83

11,32

1,69

1,53

1,39

8,42

8,06

7,24

0,59

0,58

0,54

POLIMEX-MOSTOST

13,08

10,28

9,37

0,65

0,60

0,59

7,99

7,19

7,21

0,21

0,20

0,20

RAFAKO

13,11

14,95

14,08

1,88

1,72

1,57

4,29

5,01

4,78

0,68

0,68

0,54

TESGAS

5,40

5,11

b.d.

0,76

b.d.

b.d.

2,95

2,85

b.d.

0,45

0,42

0,40

Średnia

10,50

9,71

11,59

1,44

1,43

1,19

6,17

5,86

6,41

0,60

0,57

0,40

Mediana

12,48

10,29

11,32

1,31

1,53

1,39

6,14

6,10

7,21

0,52

0,50

0,40

8,69

9,49

10,65

1,08

1,06

1,04

5,06

5,70

6,18

0,54

0,52

0,56

13,91

10,50

10,29

11,70

14,05

12,88

13,10

11,65

12,68

9,27

9,24

6,85

0,083

0,083

0,083

0,083

0,083

0,083

0,083

0,083

0,083

0,083

0,083

0,083

ATREM

Elektrotim* Elektrotim (PLN/akcja)** Waga Elektrotim (PLN/akcja)

2011

2012

2013

2011

2012

MC/S

2011 APATOR

2013

EV/EBITDA 2013

2011

2012

2013

11,34

*Wskaźniki w oparciu o kurs 9,68 PLN oraz Enterprise Value 85,026 mln PLN z dnia 21.02.2012 r. **Na podstawie mediany

Źródło: Reuters, obliczenia własne DM BOŚ

Strona | 10

ELEKTROTIM

Metoda dochodowa – DCF Zaletą metody jest uwzględnienie perspektyw rozwoju Spółki, natomiast wadą - jej subiektywizm, oparty na własnej prognozie osiąganych przez Spółkę wyników finansowych. Podstawowe założenia do projekcji finansowej na lata 2011 - 2020 koszt kapitału własnego został obliczony na podstawie modelu CAPM, który bazuje na wolnej od ryzyka stopie procentowej, premii z tytułu ryzyka oraz współczynniku beta; stopa wolna od ryzyka na poziomie 5,56%, na podstawie rentowności 10-letnich obligacji skarbowych; premia rynkowa w wysokości 5,0%; wskaźnik beta został przyjęty na poziomie neutralnym równym 1,00; przyjęto wzrost wolnych przepływów pieniężnych (FCF) po okresie prognozy na poziomie 2%; wartość Elektrotimu oszacowano na dzień 22 lutego 2012 r. do kalkulacji ceny jednej akcji przyjęto 9 959 159 szt. akcji. Kalkulacja średniego ważonego kosztu kapitału dla Elektrotim (WACC) 2011P 2012P 2013P 2014P 2015P 2016P Stopa wolna od ryzyka 5,56% 5,56% 5,56% 5,56% 5,56% 5,56%

2017P 5,56%

2018P 5,56%

2019P 2020P 5,56% 5,56%

Marża kredytowa

1,20%

1,20%

1,20%

1,20%

1,20%

1,20%

1,20%

1,20%

1,20%

1,20%

Koszt kapitału obcego

6,76%

6,76%

6,76%

6,76%

6,76%

6,76%

6,76%

6,76%

6,76%

6,76%

Efektywna stopa podatkowa 19,00% 19,00% 19,00% 19,00% 19,00% 19,00% 19,00% 19,00% 19,00% 19,00% Koszt kapitału obcego po 5,48% 5,48% 5,48% 5,48% 5,48% 5,48% 5,48% 5,48% 5,48% 5,48% opodatkowaniu Udział kapitału obcego 3,2% 2,9% 2,6% 2,4% 2,2% 1,9% 1,7% 1,5% 1,4% 1,2% Premia za ryzyko

5,00%

Beta Koszt kapitału własnego

1,00

5,00% 1,00

5,00% 1,00

5,00% 1,00

5,00% 1,00

5,00% 1,00

5,00% 1,00

5,00% 1,00

5,00% 1,00

10,56% 10,56% 10,56% 10,56% 10,56% 10,56% 10,56% 10,56% 10,56% 10,56%

Udział kapitału własnego WACC

5,00% 1,00

96,8%

97,1%

97,4%

97,6%

97,8%

98,1%

98,3%

98,5%

98,6%

98,8%

10,40% 10,41% 10,43% 10,44% 10,45% 10,46% 10,47% 10,48% 10,49% 10,50%

Źródło: Obliczenia własne DM BOŚ

Strona | 11

ELEKTROTIM Prognoza przyszłych przepływów pieniężnych oraz wycena Elektrotim (w tys. PLN) 2011P 2012P 2013P 2014P 2015P 2016P 2017P 2018P 2019P 2020P Przychody 177 620 184 903 172 329 190 338 204 309 215 546 224 167 232 237 239 901 247 098 EBIT

13 927

11 925

10 683

13 411

15 015

15 841

16 026

16 371

16 671

16 924

Podatek

2 646

2 266

2 030

2 548

2 853

3 010

3 045

3 110

3 168

3 216

NOPLAT

11 281

9 659

8 653

10 863

12 162

12 831

12 981

13 261

13 504

13 709

2 875

2 980

3 081

3 179

3 274

3 366

3 458

3 550

3 642

3 734

Zmiana kap. obrotowego

-7 648

-2 815

1 108

-2 105

-2 561

-2 060

-1 581

-1 480

-1 405

-1 319

CAPEX

-5 074

-5 876

-3 657

-7 424

-3 833

-3 916

-4 003

-4 090

-4 175

-4 258

1 434

3 948

9 185

4 513

9 042

10 221

10 855

11 242

11 566

11 865

1,0000

0,9182

0,8315

0,7530

0,6817

0,6171

0,5586

0,5056

0,4576

0,4142

1 434

3 626

7 638

3 398

6 164

6 308

6 064

5 684

5 293

4 914

Amortyzacja

FCFF Współczynnik dyskontowy DFCF

50 523 2,0%

Suma DFCF Wzrost FCF po okresie prognozy

142 428

Wartość rezydualna (TV)

58 989

Zdyskontowana wartość rezydualna (PV TV) Wartość Spółki (EV)

109 512

Wartość długu netto (2010)

-36 324 1 920

Kapitały mniejszości

143 916

Wartość kapitału własnego (EQV) Wartość akcji (PLN)

14,45

Udział PV TV w EQV

41,0%

Źródło: Obliczenia własne DM BOŚ

Analiza wrażliwości (w mln PLN) Wzrost FCF po okresie prognozy g - 2pp

g - 1pp

g - 0,5pp

g

g + 0,5pp

g + 1pp

g + 2pp

WACC - 2,0pp

15,82

16,81

17,41

18,11

18,91

19,87

22,41

WACC - 1,0pp

14,39

15,11

15,54

16,03

16,59

17,23

18,87

WACC - 0,5pp

13,78

14,41

14,78

15,19

15,66

16,20

17,55

WACC

13,23

13,77

14,09

14,45

14,85

15,31

16,43

WACC + 0,5pp

12,73

13,21

13,49

13,79

14,14

14,53

15,47

WACC + 1,0pp

12,28

12,70

12,94

13,21

13,50

13,84

14,63

WACC + 2,0pp

11,48

11,81

12,00

12,20

12,43

12,68

13,27

Źródło: Obliczenia własne DM BOŚ

Strona | 12

ELEKTROTIM

Cena docelowa Za wartość godziwą akcji Elektrotimu uznajemy wycenę opartą na metodzie mieszanej. Wycena metodą dochodową dała wynik 14,45 PLN/akcja, natomiast metodą porównawczą 11,34 PLN/akcja. Wynik otrzymany metodą mieszaną jest średnią ważoną pomiarów dokonanych metodą porównawczą i metodą dochodową. Zaletą metody jest częściowe uwzględnienie zarówno perspektyw rozwojowych spółki oraz aktualnych poziomów wycen spółek porównywalnych. Podsumowanie wycen Wartość 1 akcji (w PLN)

Waga

Wycena porównawcza

14,45

0,50

Wycena dochodowa

11,34

0,50

Cena docelowa

12,90

Źródło: Obliczenia własne DM BOŚ

Dokonane pomiary pozwalają ustalić cenę docelową akcji Elektrotimu na poziomie 12,90 PLN. Cena docelowa akcji Grupy jest o 33,2% wyższa od obecnej ceny na GPW, zatem wydajemy rekomendacje KUPUJ.

Strona | 13

ELEKTROTIM Informacje, o których mowa w par. 5-10 Rozporządzenia Rady Ministrów z dnia 19.10.2005 r. (Dz. U. Nr 206, poz. 1715) w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców: Powyższy raport adresowany jest do nieograniczonego kręgu odbiorców. Został sporządzony na potrzeby klientów DM BOŚ S.A. oraz innych osób zainteresowanych. Odtajnienie rekomendacji następuje w trzecim dniu roboczym po dacie pierwszego udostępnienia. Rozpowszechnianie lub powielanie całości lub części raportu bez pisemnej zgody DM BOŚ S.A. jest zabronione. Niniejszy raport w części opisowej był wcześniej udostępniony spółce ELEKTROTIM S.A. DM BOŚ dołożył wszelkiej staranności w celu zapewnienia metodologicznej poprawności i obiektywizmu niniejszej wyceny. DM BOŚ nie ponosi odpowiedzialności za skutki decyzji inwestycyjnych, podejmowanych w oparciu o niniejszy raport. Niniejszy raport jest trzecim adresowanym do nieoznaczonego kręgu odbiorców publikowanym opracowaniem DM BOŚ S.A. dotyczącym spółki ELEKTROTIM S.A. Rekomendacja wydawana przez DM BOŚ S.A. obowiązuje przez okres 12 miesięcy od daty wydania lub do momentu osiągnięcia ceny docelowej, o ile w międzyczasie nie zostanie zaktualizowana. Aktualizacje raportów dokonywane są w zależności od sytuacji rynkowej i subiektywnej oceny analityków.

Nadzór nad Domem Maklerskim BOŚ S.A. sprawuje KNF Datą sporządzenia raportu jest: 22.02.2012 r., Datą pierwszego udostępnienia do dystrybucji raportu jest: 22.02.2012 r. Źródła informacji: Raporty bieżące, materiały Spółki, sprawozdania finansowe ELEKTROTIM S.A., GPW, GUS oraz serwisy informacyjne: ESPI, Notoria Services, PAP. Według dostępnych informacji: 1) DM BOŚ nie pozostaje w tej samej grupie kapitałowej, do której należy Spółka – dalej zwana Emitentem, 2) DM BOŚ nie pełni funkcji animatora rynku dla akcji Emitenta, ani funkcji animatora Emitenta, 3) DM BOŚ nie posiada bezpośrednio lub pośrednio poprzez podmioty pozostające w tej samej grupie kapitałowej akcji Emitenta będących przedmiotem raportu w łącznej liczbie stanowiącej co najmniej 5% kapitału zakładowego, 4) Nie ma powiązań finansowych o charakterze odbiegającym od standardów rynkowych z Emitentem, po stronie osoby przygotowującej rekomendację, lub osoby bliskiej, 5) Osoby przygotowujące niniejszy raport, lub osoby bliskie, nie pełnią funkcji w organach Emitenta ani nie zajmują stanowisk kierowniczych u Emitenta, 6) Nie występują powiązania pomiędzy osobą przygotowującą niniejszy raport, osobą jej bliską a Emitentem papierów wartościowych.

Rekomendacje DM BOŚ S.A.: Kupuj – uważamy, że w okresie obowiązywania rekomendacji akcje spółki posiadają ponad 20% potencjał wzrostu, Akumuluj – uważamy, że w okresie obowiązywania rekomendacji akcje spółki posiadają ponad 10% potencjał wzrostu, Trzymaj – oczekujemy , względnej stabilizacji notowań akcji spółki, potencjał zmiany ceny +/- 10%, Redukuj – uważamy, że w okresie obowiązywania rekomendacji akcje spółki posiadają ponad 10% potencjał spadku, Sprzedaj – uważamy, że w okresie obowiązywania rekomendacji akcje spółki posiadają ponad 20% potencjał spadku.

Zastosowane metody wyceny papierów wartościowych:

Metoda porównawcza z zastosowaniem wskaźników wyceny rynkowej: P/E, P/BV, EV/EBITDA, MC/S Silne strony: niewielki subiektywizm wynikający jedynie z doboru spółek do próby i wskaźników przeliczeniowych. Słabe strony: oparcie na wskaźnikach prognozowanych. Metoda dochodowa (metoda DCF) Silne strony: ujęcie w wycenie prognoz finansowych i perspektyw rozwoju spółki. Słabe strony: subiektywizm analityka wynikający z przyjęcia określonych prognoz i parametrów modelu wyceny

Spis wydanych rekomendacji w ostatnich 6 miesiącach: Spółka RADPOL ENEA TRAKCJA-TILTRA STOMIL SANOK MACROLOGIC TAURONPE

Rekomendacja

Data wydania

Kurs z dnia rekomendacji

Cena docelowa

Okres obowiązywania 12 miesięcy

Kupuj

13 lutego 2012 r.

9,45

11,78

Akumuluj

6 lutego 2012 r.

18,00

21,31

12 miesięcy

Zawieszona

20 grudnia 2011 r.

0,88

n/d

do odwołania

Kupuj

9 września 2011 r.

9,25

12,45

12 miesięcy

Akumuluj

5 września 2011 r.

34,22

39,08

12 miesięcy

Kupuj

12 sierpnia 2011 r.

5,29

6,41

12 miesięcy

Strona | 14

ELEKTROTIM

Objaśnienia używanych wskaźników, terminologii fachowej oraz skrótów NS EBIT EBITDA NP DEPR NOCF NICF NFCF DM CR

(Net Sales) przychody netto (Earnings Before Interest and Taxes)zysk operacyjny (Earnings Before Interest, Taxes, Depreciation and Amortization) zysk operacyjny powiększony o amortyzację (Net Profit) zysk netto (Depreciation) amortyzacja (Net Operating Cash Flow) przepływy operacyjne netto (Net Investment Cash Flow) przepływy inwestycyjne netto (Net Financial Cash Flow) przepływy finansowe netto (Debt Margin) stopa zadłużenia = (zobowiązania długoterminowe + zobowiązania krótkoterminowe) / aktywa ogółem (Current Ratio) wskaźnik płynności bieżącej = aktywa obrotowe / (zobowiązania krótkoterminowe + rezerwy na zobowiązania + rozliczeń międzyokresowe bierne) QR (Quick Ratio) wskaźnik płynności szybki = (aktywa obrotowe – zapasy) / zobowiązania krótkoterminowe DFL Dźwignia finansowa - miara ryzyka finansowego wyrażona ilorazem: EBIT i EBIT pomniejszony o koszt odsetek (lub ilorazem względnego przyrostu EPS i względnego przyrostu EBIT) EPS (Earnings per Share) zysk netto przypadający na jedną akcję DPS (Dividend per Share) dywidenda przypadająca na jedną akcję, która była lub będzie wypłacona w danym roku BVPS (Book Value per Share) wartość księgowa na jedną akcję P/E (Price / Earnings) cena / zysk; iloraz rynkowej wartości spółki przez sumę jej zysków netto za ostatnie cztery kwartały P/BV Iloraz wartości rynkowej spółki i jej wartości księgowej EV/EBITDA Iloraz rynkowej wartości spółki i wartości zysku operacyjnego powiększonego o wartość bieżącej amortyzacji MC/S Iloraz wartości rynkowej spółki i przychodów ze sprzedaży za ostatnie cztery kwartały ROE (Return on Equity) stopa zwrotu z kapitału własnego; iloraz zysku netto i kapitałów własnych na koniec okresu obrotowego ROA (Return on Assets) stopa zwrotu z aktywów; iloraz zysku netto i aktywów ogółem na koniec okresu obrotowego ROS (Return on Sales) marża zysku brutto ze sprzedaży = zysk brutto ze sprzedaży / przychody netto ze sprzedaży OPM (Operating Profit Margin) stopa zysku operacyjnego = zysk operacyjny / przychody netto ze sprzedaży NPM (Net Profit Margin) stopa zysku netto = zysk netto / przychody netto ze sprzedaży CFM (Cash Flow Margin) stopa nadwyżki finansowej = (zysk netto + amortyzacja) / przychody netto ze sprzedaży Beta Współczynnik kierunkowy liniowej funkcji aproksymującej zależność zmiany ceny akcji od średniej zmiany wartości indeksu WIG liczony za badany okres (miesiąc) Zwrot z inwestycji - (kurs na ostatni dzień notowań w miesiącu minus kurs na pierwszy dzień notowań w miesiącu) / kurs na pierwszy dzień notowań w miesiącu Free float wartość akcji będących w obrocie i znajdujących się w rękach niestabilnych akcjonariuszy EV (Enterprise value) wartość przedsiębiorstwa, wartość kapitałów własnych powiększona o dług netto CAPM (Capital Asset Pricing Model) model wyceny aktywów kapitałowych, model pozwalający zobrazować zależność między ponoszonym ryzykiem systematycznym inaczej nazywanym rynkowym lub niedywersyfikowalnym, a oczekiwaną stopą zwrotu; model CAPM wykorzystywany jest m.in. w obliczaniu kosztu kapitału własnego FCFE (Free Cash Flow to Equity) wolne przepływy pieniężne dla właścicieli kapitału własnego (akcjonariuszy) FCFF (Free Cash Flow to Firm) wolne przepływy pieniężne dla wszystkich stron finansujących (właścicieli kapitału własnego i wierzycieli) WACC (Weighted Average Cost of Capital) średni ważony koszt kapitału, średni koszt kapitału zaangażowany w finansowanie przedsiębiorstwa NOPLAT (Net Operating Profit Less Adjusted Taxes) zysk operacyjny netto minus skorygowane podatki CAPEX (Capital Expenditures) wydatki inwestycyjne DFCF (Discounted Cash Flow) zdyskontowane przepływy pieniężne Wartość rezydualna wartość dochodów generowanych przez firmę w latach po okresie szczegółowej prognozy przepływów pieniężnych Dług netto kredyty + papiery dłużne + oprocentowane pożyczki - środki pieniężne i ich ekwiwalenty Analiza wrażliwości analiza przewidywanych wyników przy zastosowaniu różnych czynników bądź ich kombinacji

Strona | 15

ELEKTROTIM

ul. Marszałkowska 78/80, 00-517 Warszawa tel. 022 50 43 104; 801 104 104 fax. 022 50 43 100 http://bossa.pl Wydział Doradztwa i Analiz Rynkowych Tomasz Binkiewicz Dyrektor Wydziału +48 22 504 33 21

[email protected] Analitycy

Segment

Telefon

Adres email

Dorota Sierakowska

Rynek surowcowy

+48 22 504 33 22

[email protected]

Tomasz Rodak

Przemysł chemiczny

+48 22 504 33 23

[email protected]

Mariusz Solecki

Informatyka

+48 22 504 33 24

[email protected]

Michał Stalmach

Budownictwo, Energetyka

+48 22 504 33 25

[email protected]

Marek Rogalski

Główny analityk walutowy

+48 22 504 33 26

[email protected]

Konrad Ryczko

Analityk walutowy

+48 22 504 33 28

[email protected]

Łukasz Bugaj

Analityk rynkowy

+48 22 504 33 29

[email protected]

Michał Pietrzyca

Analityk techniczny

+48 22 504 33 23

[email protected]

Wydział Obsługi Klienta Łukasz Żukowski

Piotr Dakudowicz

Makler Papierów Wartościowych +48 22 504 32 27

[email protected]

Makler Papierów Wartościowych +48 22 504 32 70

[email protected]

Wydział Operacyjny Marek Pokrywka

Mariusz Rakowski

Dyrektor Wydziału +48 22 504 31 75

[email protected]

Makler Papierów Wartościowych +48 22 504 31 64

[email protected]

Strona | 16